CO2排出量が多い「鉄鋼」「化学」産業が

グリーン成長戦略から外された不可思議

日本郵船の下村修一郎・IRグループ長兼ESG経営推進グループ調査役は、「ドイツの自動車メーカーには、自動車運搬船の燃料として、重油ではなく二酸化炭素(CO2)の排出量が少ないLNG(液化天然ガス)を使うことを取引条件とする企業が出てきている」と打ち明ける。

海運業界では、顧客との契約に環境負荷の低減が条件として組み込まれるようになっているのだ。

あらゆる業種の企業にとって、環境マネーを呼び込むためにも、グローバル企業との取引関係を構築するためにも、脱炭素がビジネス参加の最低条件となったのだ。環境を経営課題の中枢に据えてこなかった企業は、強制的に脱炭素シフトを急がねばならない。

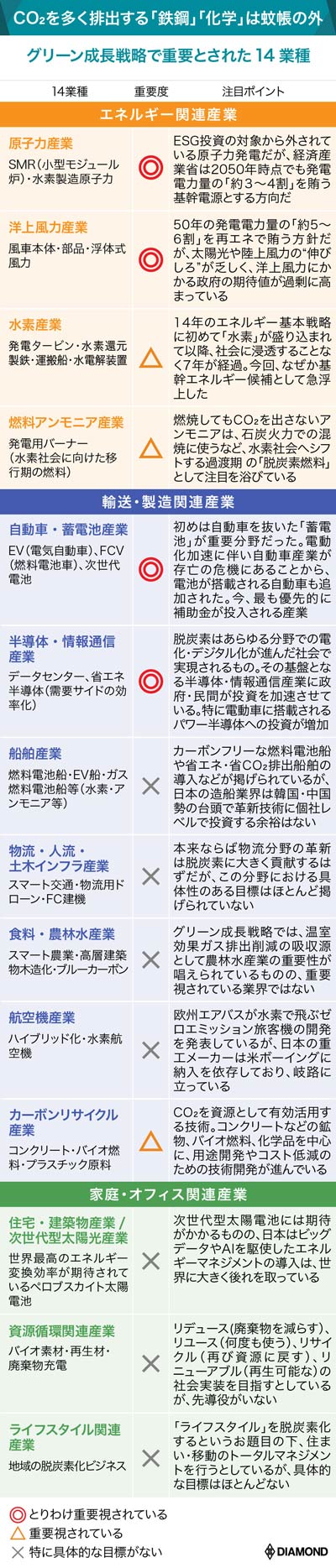

昨年末、日本政府は「50年カーボンニュートラルに伴うグリーン成長戦略」を発表した。国内産業が脱炭素シフトを進める上で、大事な指針ともなるものだ。

このペーパーには、脱炭素を実現するために重要な14業種が記されている。実は、14業種には明確な序列がある。ある内閣官房官僚によれば、「自動車・蓄電池産業、洋上風力産業、半導体・情報通信産業は優遇されている」という。

言うまでもなく、自動車は国内産業の屋台骨である。欧米中に電気自動車(EV)シフトのゲームチェンジを仕掛けられている自動車産業は、国難ともいえる危機に直面している。そのため、経済産業省幹部は「自動車は絶対につぶせないので、EVに必要な蓄電池(車載電池)に補助金を付けて支援する」と言う(『トヨタとパナの車載電池に「血税1兆円」投下!中韓に劣勢のEVで挽回なるか【スクープ】』を参照)。

洋上風力も「菅(義偉)首相の肝いりである上、再エネ比率を18年度の17%から50年に5〜6割に引き上げるときに、けん引車の役割を果たすエネルギー。政策的支援が必要となる」(同)。

その一方で、14業種のうち半分の業種については具体的な目標が示されていない。中身が生煮えのまま策定されたこの“即席感”にこそ、政府が脱炭素シフトへ急展開した裏事情が表れていると言ってもいい。

また、航空機産業や船舶産業は、コロナショックや造船不況で「産業が1〜2年を持ちこたえられるかどうかという正念場にある」(造船業界幹部)。にもかかわらず、水素航空機や燃料電池船の開発など、今取り組むには非現実的な要素が並んでいる。

さらに疑問なのが、CO2の排出量が多い鉄鋼と化学の二大産業が、14業種から外された点だ。政府は斜陽化の鉄鋼産業を「成長が期待される重要分野ではない」と判断したのかもしれないが、鉄鋼は政府が最重要産業と位置付ける自動車に不可欠な素材である。しかも、日本製鉄が生産拠点の中国シフトを検討するくらいに追い込まれている(特集「脱炭素 3000兆円の衝撃」の#9『鉄鋼メーカー「高炉再編」最終形を大胆予想、脱炭素で中国逃避の仰天計画も』参照)。

国家の基幹産業の未来が計画から抜け落ちた意味は重い。

化学に至っては、半導体材料や電池材料、炭素繊維などの軽量化材料といった、日本の製造業を支えるエース級の産業である。本来ならば、政府が言うところの「世界中の環境関連の投資資金をわが国に呼び込み、雇用と成長を生み出す」グリーン戦略の中核に据えられてもおかしくないはずだ。

詰まるところ、この成長戦略は個別業種の努力目標の寄せ集めにすぎず、日本の勝ち筋が見えない。