勝ち筋がない日本

需要側・供給側セットの戦略が必要

まず、業種を超えた横断的な戦略がない。欧州が旧来型の自動車産業のEVシフトを優位に進めるために、中韓の電池メーカーを域内に呼び込み“欧州規格”のエネルギーマネジメントを展開しようとしているのとは対照的だ。

次に、ライフサイクルアセスメント(LCA。製品・サービスの原料調達から、生産・流通、廃棄に至るまでのライフサイクルにおける環境負荷の低減を定量的に評価する手法)の視点も乏しい。

製造業など、エネルギーを利用する需要側にとって、脱炭素はビジネス参加の最低条件となった。それにもかかわらず、電力会社などエネルギー供給者に配慮されたエネルギー基本計画が土台にあり、需要側の意向は反映されにくい。

実際に、「今回の計画はエネルギー供給側に偏っているため、脱炭素社会に向けてエネルギー需要側のイノベーションが必須となる」と竹内純子・国際環境経済研究所主席研究員は指摘する。

業種横断的な戦略とLCAが組み込まれた戦略。これらの欠如は、次世代エネルギーの目玉となった洋上風力と水素の普及の壁にもなるだろう。

ただでさえ洋上風力は発電コストが高く、補助金頼みとなる電源だ。その上、洋上風力タービン市場は欧州勢で寡占化されている。発電機向けの部品市場についても、日本企業がどこまで食い込めるかは未知数だ。

水素が壁に直面するのは、いつか来た道である。14年にトヨタ自動車が世界初の量産燃料電池車(FCV)「ミライ」を発売した後、やはり世界に先駆けて水素基本戦略を策定した。それでも、日本に水素社会は生まれなかった。

その背景には、「水素サプライチェーンのうちBtoC向けの“使う”ところにしか重きが置かれていなかった。端的に言えばトヨタさんだけが頑張って、発電などBtoBでの広がりがなかった」(エネルギー関係者)ことがある。川上から川下までのサプライチェーンが潤うパッケージ戦略なくして生き残れない。

世界で勃発したグリーン経済戦争は、まさしく技術覇権戦争である。したたかな戦略がなければ、グリーン革命は起こせない。

出遅れた日本企業に活路は?

「脱炭素完全バイブル」を策定

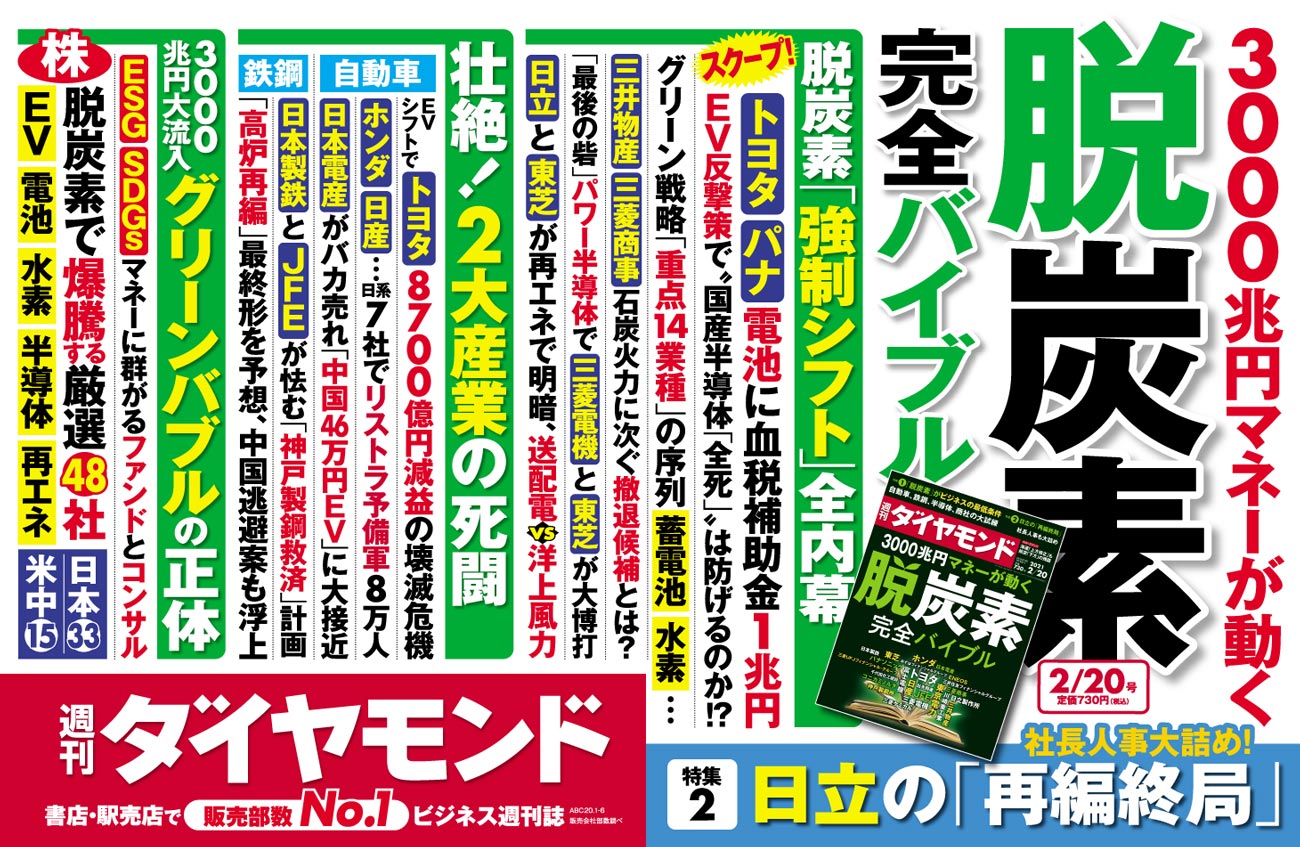

『週刊ダイヤモンド』2月20日号の第一特集は「脱炭素 完全バイブル」です。

脱炭素をクリアできない企業は、ビジネス参加の入場券さえ得られない――。ついに、環境負荷の低減が企業の経営課題の“本丸”として据えられる「脱炭素時代」が到来しました。

欧州から遅れること1年後、菅政権は50年にカーボンニュートラル(炭素中立。CO2の排出量と吸収量をプラスマイナスゼロにすること)を実現する方針を表明。急転直下の脱炭素シフトにより、日本の産業界はてんやわんやの混乱に陥っています。

EVを主軸とする電動化シフトに遅れた自動車業界、製造業の中でも大量にCO2を排出する鉄鋼・化学業界、再エネの普及率が一向に上がらないエネルギー業界――。日本企業は世界の潮流からはじき出されようとしており、グローバル競争では明らかに劣勢の状況にあります。

日本企業にとって厄介なのは、既存事業から「環境負荷の低減」を実現できる新規事業へと、一足飛びに事業の構造転換ができるわけではないことです。

例えば自動車業界でも、したたかな戦略を携えることなくガソリン車からの「EV100%化」を急げば、国内自動車メーカーの優位性は消え自動車業界は壊滅的な影響を受けてしまいます。既存ビジネスの膿を出し構造改革を実行しながら、新たな商機を掴まなければならないのです。

果たして、脱炭素と経済成長の二兎を追うことはできるでしょうか。

世界の潮流と国内産業の内実とのギャップをどう埋めていけばいいのでしょうか。日本企業がラストチャンスを手にするために、「脱炭素完全バイブル」をお届けします。