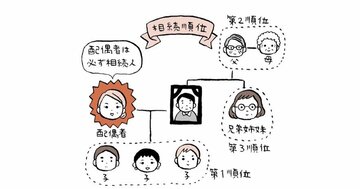

税務署にバレる? バレない?

ちなみに、「110万円を超える贈与を受けても、税務署にバレないんじゃないか?」と思われる方も多いかもしれませんが、その考えは危険です。

贈与税の無申告が問題になるのは、贈与をしたときではありません。

贈与した人が亡くなったときの相続税の申告です。税務調査に選ばれると過去10年分の預金通帳の入出金履歴が事細かに調べられるので、そこで問題が表面化します。

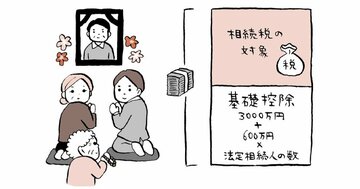

教育費や生活費の援助は非課税。でも貯金していたら…

教育費や生活費の援助は110万円を超えても非課税です。ただ、「扶養義務者の間で必要な都度、援助した場合」という条件があります。

ポイントは「必要な都度」という部分です。

教育費や生活費として必要な金額であったとしても、数年分を先払いでまとめて渡すような場合には、非課税になりません。また、「生活費や教育費の援助という証拠として、領収書を残しておかなければいけませんか?」という質問もいただきますが、領収書は無くても大丈夫です。

ただ、実際に生活費等で使っていたことを客観的にわかるようにする必要はあります。税務調査の際、調査官は次のような基準で判断します。生活費等の名目で贈与された金銭が、実際には使われておらず、預金や投資信託になっている場合等は課税し、贈与された金額が実際に使い切られている場合は、非課税にします。

ただ、お金に色はつけられません。「自分で稼いだ給与で投資信託を買い、親から援助されたお金を生活費に充てている認識でいた」と主張することも、できなくはありません。しかし税務署と押し問答になっては面倒です。生活費等の援助を受ける場合には、極力、日常的に生活費の引き落としがされている預金口座に振り込んでもらい、お金の流れを明確にしておきましょう。

また、「『扶養義務者の間』には、祖父母と孫の関係が含まれるのか?」という質問もよくいただきます。