コロナ禍では、お金を増やすより、守る意識のほうが大切です。

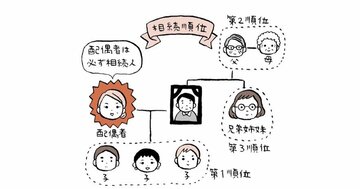

相続税は、1人につき1回しか発生しない税金ですが、その額は極めて大きく、無視できません。家族間のトラブルも年々増えており、相続争いの8割近くが遺産5000万円以下の「普通の家庭」で起きています。

本連載は、相続にまつわる法律や税金の基礎知識から、相続争いの裁判例や税務調査の勘所を学ぶものです。著者は、日本一の相続専門YouTuber税理士の橘慶太氏。チャンネル登録者数は6万人を超え、「相続」カテゴリーでは、日本一を誇ります。また、税理士法人の代表でもあり、相続の相談実績は5000人を超えます。初の単著『ぶっちゃけ相続 日本一の相続専門YouTuber税理士がお金のソン・トクをとことん教えます!』を出版し、現在3.5万部。遺言書、相続税、不動産、税務調査、各種手続きという観点から、相続のリアルをあますところなく伝えています【イラスト:伊藤ハムスター】

(この記事は2020年12月1日付け記事を再構成したものです)

年間110万円までは非課税です

生前贈与が相続税対策になるのは有名ですが、しくみまで理解したうえで実行している方は多くありません。そもそも贈与税は相続税を補完する目的で作られた税金で、財産が承継されるときにかかる税金という意味では、相続税と同じ性質です。

「贈与税は日本一高い税金」と言われることもありますが、多くの方が誤解しています。本日は、贈与税の基礎知識から、応用的な節税対策までご紹介していきます。

まず、贈与税は財産を無償でもらったときにかかる税金ですが、年間110万円までは非課税とされています。この110万円の考え方は、もらった金額を基準に考えます。例えば2021年に父から110万円、母から110万円をもらったのであれば、もらった金額の合計額は220万円となり、110万円を超えるため贈与税が発生します。

一方で、もし父から長男に110万円、長女に110万円を贈与した場合には、もらった金額はそれぞれ110万円以内に収まるため、長男にも長女にも贈与税はかかりません。また、これも多くの方が誤解していますが、生前贈与は、配偶者や子ども以外の人にも行えます。例えば、孫や子どもの配偶者(婿や嫁)にもOKですし、内縁の妻、友人や知人に対してもOKです。

1年間という期間は1月1日~12月31日までです。例えば2021年1月1日~12月31日までにもらった金額が110万円を超えていた場合には、次の年(2022年)の2月1日~3月15日までに、財産をもらった人が贈与税の申告をして、納税もすませなければいけません(あげた人が申告するわけではない点に注意)。

所得税の確定申告の期間と被っていますが、所得税と贈与税はまったくの別物です。よく「贈与を受けた次の年に、社会保険料や住民税、医療費の負担が上がることはありますか?」という質問をいただきます。

答えはNOです。いくら大きな金額の贈与を受けたとしても、社会保険料や医療費の負担が上がることは絶対にありませんのでご安心ください。また、勤め先に贈与を受けたことが伝わることもありません。