Photo:Teera Konakan/gettyimages

Photo:Teera Konakan/gettyimages

国内発のコンサルティング会社として急成長を遂げるベイカレント・コンサルティング。デジタルトランスフォーメーション(DX)が大きな追い風となっているが、死角はないのか。特集『今こそチャンス!日米テンバガー投資術』(全16回)の#8では、一段の成長に向けた戦略やリスクについて、阿部義之社長からの回答を基に分析する。(ダイヤモンド編集部 竹田幸平)

「IT×コンサル」でDX需要取り込み

コロナ禍で時価総額が急拡大

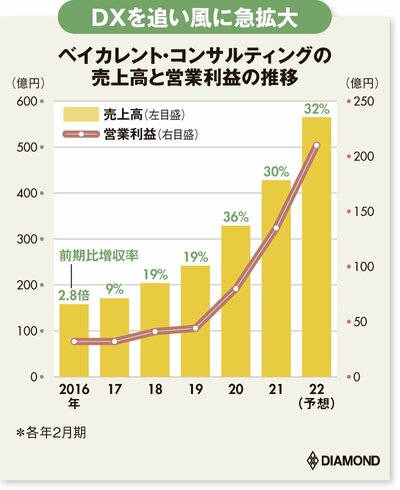

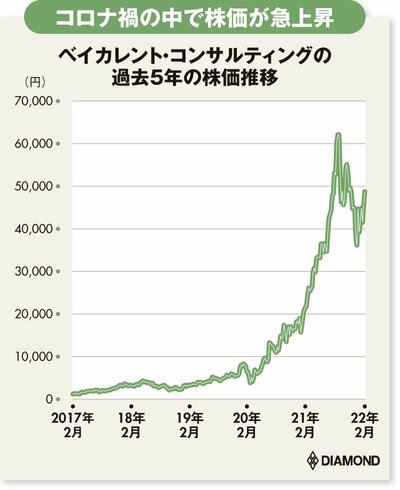

5年で株価約40倍、売上高3倍以上――。日本発のコンサルティング会社として急成長を遂げるのが、ベイカレント・コンサルティングだ。

経営・業務・ITと総合的なコンサルを展開しているが、昨今特に強みを発揮しているのが、当初より力を入れてきた「IT×コンサル」の事業モデル。デジタルトランスフォーメーション(DX)の流れが追い風となり、コロナ禍の中で時価総額を大きく伸ばしてきた。

同社は1998年に設立。当初はシステム構築などを手掛けるSIer(システムインテグレーター)として創業し、MBO(経営陣が参加する買収)などを経て2016年に東証マザーズへ上場した。昨秋以降は軟調な日本株市場に引きずられ、同社株も調整を余儀なくされたが、成長期待はなお高い。市場では、このところ有望企業として名が挙がる存在となった。

昨年発表した26年2月期までの中期経営計画では、「国内最大級の総合コンサルティングファームとして実績を積み上げる」と標榜。売り上げ・利益とも「年率20%目安」の成長を実現し、26年2月期に売上高1000億円という目標を掲げる。人材採用も積極的に進めており、事業拡大の鍵となるコンサルタントの人数は26年に4000人体制と、昨年4月時点(2000人超)から5年で倍増させる計画だ。

ライバル視するのは、日本でも事業を展開する外資系の総合系コンサルティングファーム「ビッグ4」(デロイトトーマツ、PwC、EY、KPMG)や、近年急成長を遂げるアクセンチュア。「IT×コンサル」で突き抜けた存在感を放ち、日本だけで数千億円規模の売り上げを誇るアクセンチュアの背中はまだ遠いものの、計画通りに進めば同社を猛追する存在になる。

次ページには、DX需要の行方や成長戦略などへの、阿部義之社長の回答を掲載。

同社が「大手SIerとどこまで戦えるのか」についての市場関係者の分析も踏まえ、ベイカレントの野望と死角について深掘りしていく。そこからは、アクセンチュアとの方向性の違いも見えてきた。