メーカー(製造業)の仕事は、自動車、電機、食品……などの商品をつくって売る「ものづくり」です。メーカーで常に耳にする「コスト」とは何か。当たり前の話のようですが、メーカーを目指す人ならきっちり知っておきたい基本について、書籍『全図解メーカーの仕事 需要予測・商品開発・在庫管理・生産管理・ロジスティクスのしくみ』から紹介していきます。

メーカーに勤務する人々がまず聞かない日はないほどよく耳にする単語の一つに「コスト」があります。例えば「海外工場が工程改善でコストダウンに成功した」「今度の新商品はコストが高すぎて利幅が薄い」などと使われます。

ただし、人によって用いる意味に幅があることも事実です。本章ではコストという表現が指す範囲を「商品を作るためにかかった金額」としてやや広めに捉え、メーカーの活動におけるその意味や位置づけを整理していきます。なお、このコストのことを会計用語では「製造原価(manufacturing cost)」とよびます。

なぜコストを把握する必要があるのか

メーカーの活動は、原材料を仕入れて商品を作り、顧客に販売する、という流れを基本として行われています。この活動をお金の流れで捉え直した場合、原材料を仕入れるために支払った金額と、原材料を加工するために支払ったさまざまな金額の合計に、利益を上乗せして顧客に販売する活動といえます。そして、この活動を継続するためには、販売金額が商品を作るためにかかった金額を上回っていること、つまり「儲け」が出せるコストで商品を作ることが強く望まれます。そのためには、二つの方法があります。

1.商品を作るための金額(材料の購入金額と工場を動かすために必要な金額の合計)を低く抑える

2.同じ金額で作った商品を、より高い値段で売る

いずれのアプローチも「商品を作るためにいくらかかったのか」が既知であることが前提です。その商品のコストに含まれる要素を把握し、それらをどのように管理すべきかを検討する必要があります。このように、メーカーの活動においてはコストの把握が不可欠です。

「コスト」には何が含まれるのか

メーカーで働く人々の仕事は大別して、仕入れ、生産、販売のような「もの」を実際に取り扱う活動と、その内容を企画するオフィスワークとがあります。メーカーにおいて「商品を作るためにかかった金額」という意味における「コスト」とは、主に工場の活動に使われた金額です。例えば詩人・谷川俊太郎の短編『いっぽんの鉛筆のむこうに』では、鉛筆工場で海外から木材や黒鉛、粘土といった原材料を仕入れてこれにさまざまな加工を施し、商品に仕上げていく様子が描かれていました。

つまり、これらの活動にかかった金額の合計が鉛筆のコストということになります。もう少し踏み込んで整理すると、次のような内容にお金が使われていることがわかります。

●鉛筆の原材料(木材、黒鉛、粘土など)の購入代金・輸送費・保管料など

●鉛筆を製造する工程で作業を行った担当者の賃金など

●鉛筆の原材料を加工する装置を動かすための電気代や潤滑油代など

●その他工場全体の機能を維持するための支出のうち、鉛筆を生産する活動に寄与したと考えられるもの

これらはいずれも会社のお財布からお金が出ていく話ですが、引き換えに得た価値はその商品を構成する有形無形の要素に変換されており、実はもともと会社がもっていたお金の価値が失われるわけではありません。

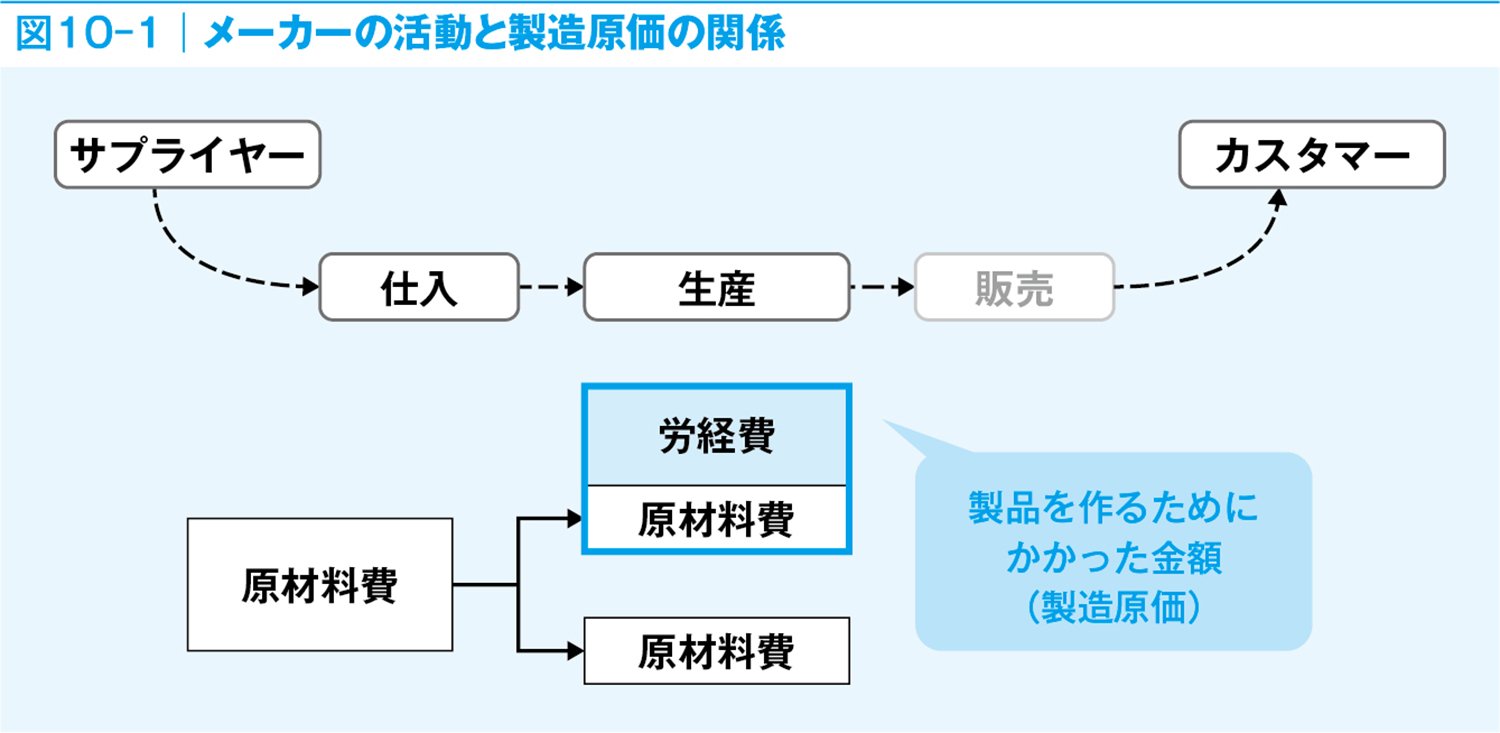

図10-1 メーカーの活動と製造原価の関係

図10-1 メーカーの活動と製造原価の関係拡大画像表示

少し専門的な表現になりますが、会計の用語を借りると、メーカーにおける工場の活動は、現金や預金という企業の資産を、別の資産である棚卸資産(在庫)に変換するプロセスともいえます(図10-1)。

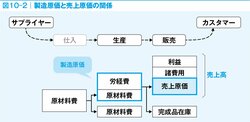

コスト(製造原価)=売上原価ではない

ここまでお読みいただいて気づいた方もいらっしゃるかもしれませんが、商品を作るためにかかったお金(コスト)は、必ずしもそのまま売上原価となるわけではありません。売上原価とは“Cost of goods sold(販売されたものについてのコスト)”という名称の通り、メーカーが生産した商品のうち実際に顧客に販売した商品に係るコストを指します(図10-2)。メーカーは必ずしも生産した商品をすべて販売できるわけではないので、もし販売されずに手元に在庫として残った商品がある場合、これらを作るために使った金額は売上原価に含まれません。

図10-2 メーカーの活動と製造原価の関係

図10-2 メーカーの活動と製造原価の関係拡大画像表示

このように、製造原価と売上原価は語感が似ており、かつ英語表現にした場合にいずれも「cost」という単語が含まれることからやや紛らわしいため注意が必要です。製造原価は企業の資産に関する金額を把握するための概念であるのに対し、売上原価は企業の損益を把握するための概念として、それぞれの役割の観点から整理するとわかりやすいでしょう。

【書籍のご案内】

入山章栄氏(早稲田大学大学院教授)推薦!

これぞ「メーカーの実践論」の完全な教科書! 実務家必読!

山口雄大・行本顕・泉啓介・小橋重信著、ダイヤモンド社、2021年9月刊行、定価1980円

山口雄大・行本顕・泉啓介・小橋重信著、ダイヤモンド社、2021年9月刊行、定価1980円

『全図解メーカーの仕事 需要予測・商品開発・在庫管理・生産管理・ロジスティクスのしくみ』

製造業がもつ5つの機能を、現役の実務家4名が解説!

知っておきたい必須ワードと最新トピックを網羅!

医薬品・化粧品、食料品・飲料、日用雑貨、アパレル・筆記具、電機・輸送・精密機器、素材関連、その他…「製造業」に共通のしくみとは?

<こんな方におススメ>

・メーカーで働く若いビジネスパーソンの方

・就職活動中の学生さん

・メーカーと取引・仕事をする皆さん

【目次】

第1部:顧客のニーズをつかむ

1章.顧客のニーズを予測する

2章.需要予測の準備

3章.需要予測が生むビジネス価値

第2部:商品を企画する

4章.商品を生み出す思考

5章.商品を生み出すアクション

6章.新商品はどれくらい売れるのか

第3部:商品を作る

7章.どの商品から作るのか

8章.ものづくりを支えるさまざまな仕事

9章.ものづくりのリスク対応

10章.メーカーが利益を上げるしくみ

第4部:顧客サービスとコスト

11章.在庫が多いとなぜ問題なのか

12章.在庫管理をやってみよう

13章.メーカー内の情報コミュニケーション~S&OP 入門

14章.メーカーの組織マネジメント

第5部:顧客に届ける物流

15章.顧客に届いて売り上げになる

16章.メーカービジネスにおける物流問題

17章.消費者が変わり、物流も変わる

18章.物流の進化でメーカーのビジネスが変わる

※※※

「メーカービジネス戦略会議」はこちら↑

「メーカービジネス戦略会議」はこちら↑

著者陣4名は、Facebookグループで最近話題のメーカーの話をピックし、コメントしあう「メーカービジネス戦略会議」をやっています。興味のある方はチェックしてみてください!