メーカー(製造業)の仕事は、自動車、電機、食品……などの商品・サービスをつくって売ることですが、お客さまに満足いただけるものを過不足なくつくって遅滞なく届けるために、メーカーにはさまざまな機能があります。たとえば利益を上げるうえで、商品・サービスの販売量を増やしたり単価を上げたりするほかに、コストである物流費が売上原価や販管費に大きくかかわってくることをご存じでしょうか。メーカーを目指す人なら知っておきたい基本について、書籍『全図解メーカーの仕事 需要予測・商品開発・在庫管理・生産管理・ロジスティクスのしくみ』から紹介していきます。

物流費を低く抑えることは企業の収支にどのような意味をもつでしょうか。

メーカーの利益を増加させるアプローチとしては、売上原価(cost)を低減させるほかに、販管費(expense)を減らす方法があります。物流費はこれら両方に関わる性質を有し、その低減は直接的に企業の利益増大に寄与します。

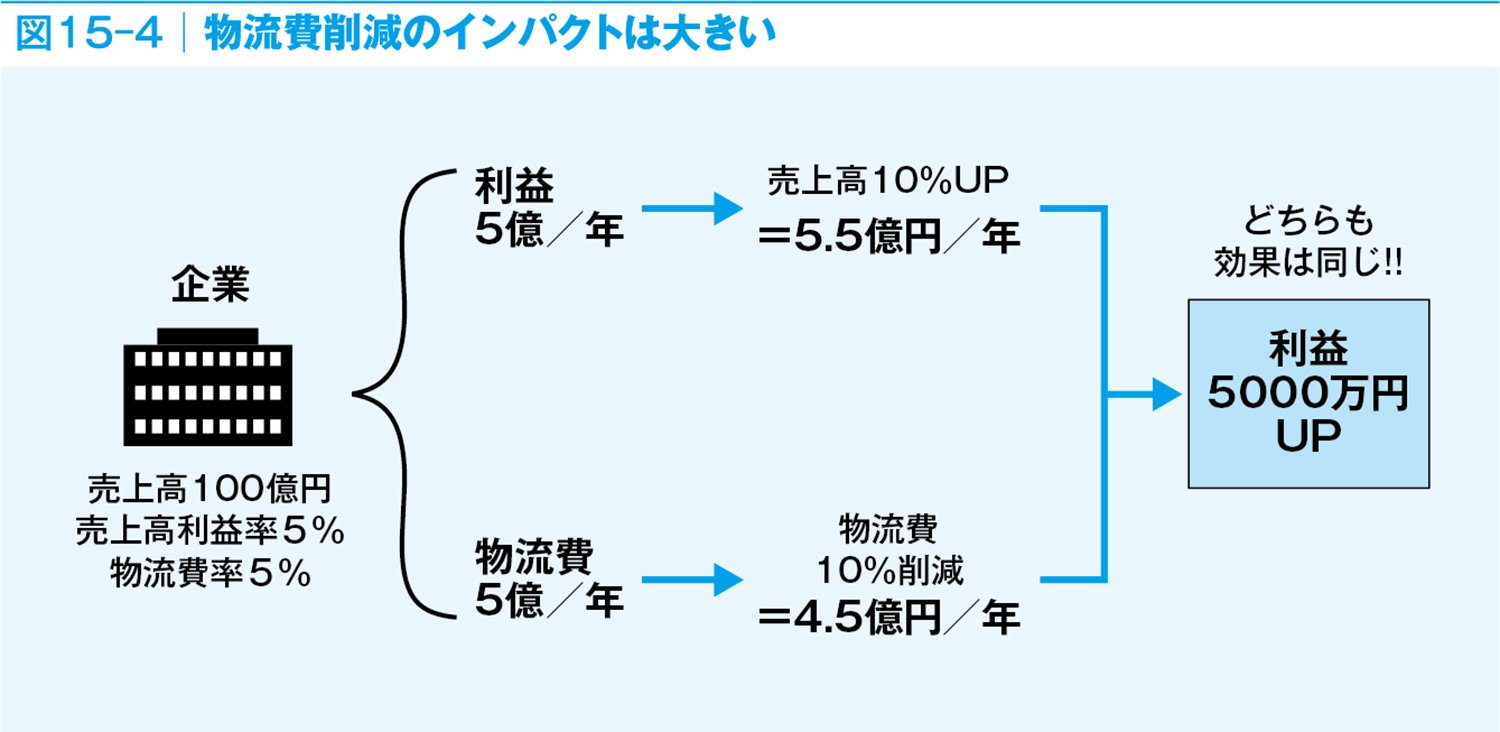

売上高に占める物流費の比率を5%とすると、売上高100億円のメーカーであれば物流費は5億円と概算されます。この物流費を10%削減した場合、金額は5000万円です。このメーカーの営業利益率が5%だったとすると、10億円(5000万円÷5%=10億円)の売上高を上げた場合と同じ営業利益を稼ぎ出したことになります。つまり、この物流費の削減は売上高を10億円上げたのと同等の価値があることになります(図15-4)。

図15-4 物流費削減のインパクトは大きい

図15-4 物流費削減のインパクトは大きい拡大画像表示

物流費を把握し、改善する方法

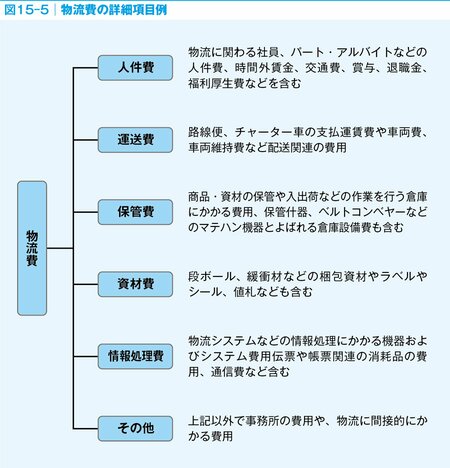

物流費を正確に把握するために、物流拠点ごとに、人件費、運送費、保管・流通加工費、資材費、設備費、情報システム費、事務所費などを項目別に集計することが有効です(図15-5)。これを物流会計とよびます。各項目の物流費に占める割合や変動などから問題点を把握し、改善を目指します。ただ、これだけでは単なる経費削減にしかなりません。

図15-5 物流費の詳細項目例

図15-5 物流費の詳細項目例拡大画像表示

物流部門の活動がメーカービジネスにおいて収益性に寄与する観点からは、ABC(Activity Based Costing)とよばれる、工程ごとに作業生産性を評価する手法が有効です。例えば、人件費としてまとめて捉えるのではなく、一人が行っている作業の内容や秒単位における生産性で細かく評価します。それには、ストップウオッチで現場の作業時間を計測するといった地道な活動が必須です。ABCはかなり専門的な分析手法のため、実践で使うためには参考文献などでより具体的に調べてみましょう(『全図解メーカーの仕事』にも簡単にABCについて解説されているので、参照してください)。

【書籍のご案内】

入山章栄氏(早稲田大学大学院教授)推薦!

これぞ「メーカーの実践論」の完全な教科書! 実務家必読!

山口雄大・行本顕・泉啓介・小橋重信著、ダイヤモンド社、2021年9月刊行、定価1980円

山口雄大・行本顕・泉啓介・小橋重信著、ダイヤモンド社、2021年9月刊行、定価1980円

『全図解メーカーの仕事 需要予測・商品開発・在庫管理・生産管理・ロジスティクスのしくみ』

製造業がもつ5つの機能を、現役の実務家4名が解説!

知っておきたい必須ワードと最新トピックを網羅!

医薬品・化粧品、食料品・飲料、日用雑貨、アパレル・筆記具、電機・輸送・精密機器、素材関連、その他…「製造業」に共通のしくみとは?

<こんな方におススメ>

・メーカーで働く若いビジネスパーソンの方

・就職活動中の学生さん

・メーカーと取引・仕事をする皆さん

【目次】

第1部:顧客のニーズをつかむ

1章.顧客のニーズを予測する

2章.需要予測の準備

3章.需要予測が生むビジネス価値

第2部:商品を企画する

4章.商品を生み出す思考

5章.商品を生み出すアクション

6章.新商品はどれくらい売れるのか

第3部:商品を作る

7章.どの商品から作るのか

8章.ものづくりを支えるさまざまな仕事

9章.ものづくりのリスク対応

10章.メーカーが利益を上げるしくみ

第4部:顧客サービスとコスト

11章.在庫が多いとなぜ問題なのか

12章.在庫管理をやってみよう

13章.メーカー内の情報コミュニケーション~S&OP 入門

14章.メーカーの組織マネジメント

第5部:顧客に届ける物流

15章.顧客に届いて売り上げになる

16章.メーカービジネスにおける物流問題

17章.消費者が変わり、物流も変わる

18章.物流の進化でメーカーのビジネスが変わる

※※※

「メーカービジネス戦略会議」はこちら↑

「メーカービジネス戦略会議」はこちら↑

著者陣4名は、Facebookグループで最近話題のメーカーの話をピックし、コメントしあう「メーカービジネス戦略会議」をやっています。興味のある方はチェックしてみてください!