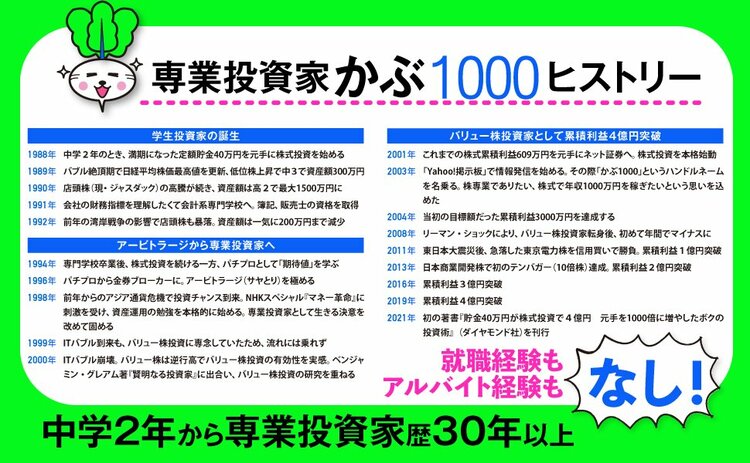

『賢明なる個人投資家への道』の著者・かぶ1000は、株式投資歴30年以上の専業投資家。中2のころから体育のジャージ姿で地元の証券会社に通い詰め、中高年の投資家にかわいがられ、バブル紳士にはお金儲けのイロハを教えてもらった。中3で300万円、高1で1000万円、高2で1500万円へと株式資産を増やし、会計系の専門学校卒業後、証券会社の就職の誘いを断って専業投資家の道へ。2011年に“億り人”になると、2015年に3億円、2019年に4億円を突破! アルバイト経験さえない根っからの専業投資家が、お金の知識と増やし方を徹底指南する!

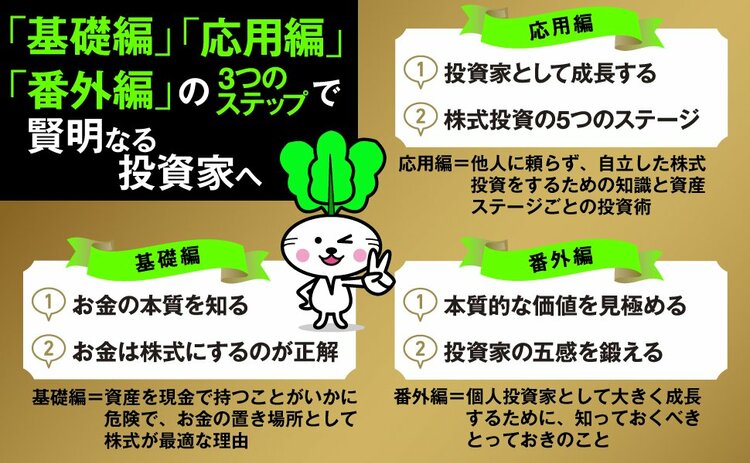

フルインベストメントがベスト

私の証券口座は、つねに95%以上が株式。証券口座内のキャッシュポジション(現金買付余力)の割合は5%以下です。

このように、証券口座内に現金をほぼ残さず、株式で全力運用するスタイルを「フルインベストメント」と呼びます。

フルインベストメントはリスクが高いから、キャッシュポジションを50%くらいは確保して、半分くらいは現金で持っていたほうが安全という主張もありますが、私自身はそうは思いません。

そもそも証券口座に入れた資金は、生活に支障のない余裕資金のはず。生活資金が別に確保されているのであれば、証券口座内のお金はできるだけ株式投資に回して、お金にせっせと働いてもらうほうがいいのです。

また、証券口座に入っている現金にも、インフレリスクがあります。価値が目減りする現金より、株式で持っておいたほうが得策です。それにキャッシュポジションを多く確保しようとすると、資産における株式の割合が下がりますから、全体の利回りも下がってしまいます。

コロナ禍では、株式市場は一度暴落してから、すぐに回復し、バブル崩壊以降の最高値を更新するまで上がりました。ところが、いろいろな人から話を聞いてみると、暴落した株価が一度回復してから、再び暴落する「二番底」を恐れて、キャッシュポジションを増やした投資家が少なくなかったようです。

「二番底は黙って買え」という相場の格言があり、多くの投資家は二番底で買うタイミングをうかがっていました。ところが、大方の予想に反して二番底は訪れず、株価はV字回復しました。そのため、キャッシュポジションを増やしたのに買うタイミングを逃してしまい、とり残される投資家が続出したのです。

証券口座内に現金買付余力があっても、株式市場全体の回復スピードが速く、買うに買えない状況に陥ってしまいました。

コロナ禍では私も一時は1億円を超える資産が減少しました。しかし、銘柄を入れ替えながら、多くの株式を保有し続け、株価がV字回復した恩恵もあり、底から1億5000万円の資産増加となり、コロナ前と比較すると資産が5000万円増えました。

統計的に見ると、現金がインフレで目減りするのとは対照的に、株価は長期的には右肩上がりになると証明されているのですから、少なくとも証券口座内では株価が下がりそうだからという理由だけで、安易にキャッシュポジションを増やさないほうがいいと私は考えています。

好評既刊のご案内

【中学2年から株ひと筋!】

就職したこともアルバイトしたこともないけれど

株式投資で累積利益8億円超!

投資未経験だった私の母やかみさんも、

私の影響で株式投資を始めて、

2人とも『億り人』になりました!

(かぶ1000)

『賢明なる個人投資家への道』

ISBN:978-4478114827

👇売れてます! 初の著書👇

大反響! Amazonベストセラー第1位!!