つみたてNISAで、自分が積み立てている投資信託よりも大幅に信託報酬が安い投資信託が登場して乗り換えたい場合や、年齢を重ねて低リスクの投資信託に変更したい場合はどうしたらいいだろうか。つみたてNISAで積み立てている投資信託を変更する際に失敗しないワザとは?

最長20年間積立てできるつみたてNISA。投資信託を変更したくなった時にはどうすればいい? イラスト=橋本聡

最長20年間積立てできるつみたてNISA。投資信託を変更したくなった時にはどうすればいい? イラスト=橋本聡

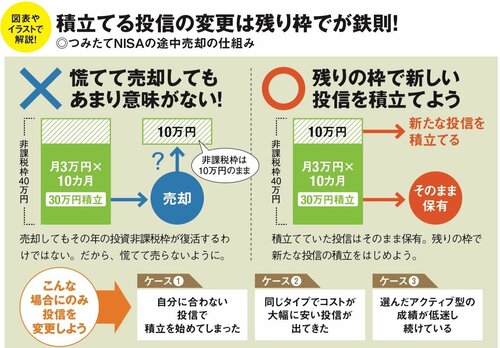

一度使った非課税枠は売っても復活しない

つみたてNISAの場合、現在の投資信託の積立購入を停止し、別の投資信託で積立てるように設定を変更すればOKだ。ただし“積立て済みのぶんを入替える”、つまりいったん売却してそれを元手に買直すことはオススメできない。

なぜならば、売却しても、そのぶんの非課税枠は復活しないから。たとえば40万円の非課税枠内の30万円分の投資信託を売却しても、非課税枠40万円の残りは10万円のままだ。非課税枠が40万円に復活するわけではない。

だから、現在の投資信託は慌てて売らずに、新たに積立をする投資信託を変更する、というのが得策だ。

ちなみに、同様の非課税口座「iDeCo」はこういったデメリットはなく、何度でも自由に入替えが可能だ。

ただ、そもそも、積立の継続性や手間の面から、頻繁に投資信託を変えるのはよくない。自分に合わない投資信託で積立を始めてしまったり、コストや成績などの面で保有している投資信託よりも良い投資信託が登場したケースのみ変更は検討すべきだ。まずは、つみたてNISAを開始する際に、しっかりと自分に合った投資信託を選ぶことが大切だ。

積立てている途中で損が出ても慌てない

もう1つ、つみたてNISAで失敗する人がやってしまう行動は、一時的な値下がりですぐに売ってしまうこと。相場が上下に動くなか、積立投資を始めた直後に損になることは珍しくない。しかし、そこで慌てて、積立をやめてしまうのは最悪のパターンだ。

株価の大きな下落があっても、数年経てば回復することが多い。多くの場合10年、最長でも20年積立投資を続ければ、元本割れは回避できる可能性が高いのだ。

長期目線でどっしり構える姿勢が大事

それに、積立投資では少額ずつ投資するので、スタート直後に損していても、金額としては大したものではない。

たとえば、リーマンショックの直前というタイミングで、月1万円の積立投資を始めたケースを考えてみよう(投資額は15年間で計180万円)。このショックで株価は一時6割以上も下落。もし一括投資していたら、一時110万円ものマイナスになっていた。しかし、積立投資では最大でも損失額は10万円だったのだ。

長期で積立投資を続けると、運用成績も次第に安定してくる。一時の損失は、後に大きな利益となって返ってくると考えて、どっしり構えよう。

一冊で投資信託のことが理解できる「投資信託のワナ50&真実50[改訂新版]」が好評発売中!

口座開設が急増している非課税口座「つみたてNISA」や「

本書は、投資信託のしくみからメリット、成績やコストの見方、

[PART1]投信の成績・コストのワナと真実

[PART2]投信の選び方・買い方のワナと真実

[PART3]投信の分散投資のワナと真実

[PART4]インデックス型投信のワナと真実

[PART5]つみたてNISAのワナと真実

[PART6]iDeCo(個人型確定拠出年金)のワナと真実

[PART7]毎月分配型投信のワナと真実

[PART8]債券型投信のワナと真実

[PART9]ラップ口座・ラップ型投信のワナと真実