『税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門』や『改訂版 一番やさしい!一番くわしい! はじめての「投資信託」入門』など著者累計54万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂版『[改訂新版]一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門』を上梓。

本書では、iDeCoのメリットや留意点、商品を選ぶポイント、金融機関の選び方など紹介。まだ加入していない人はもちろんのこと、加入している人にも出口戦略など有益な情報が盛りだくさん。本連載では、老後のお金に不安を抱えている人に向けて、お届けしていきます。

Photo: Adobe Stock

Photo: Adobe Stock

毎月2万3000円を30年間積み立てたときの差は約131万円!?

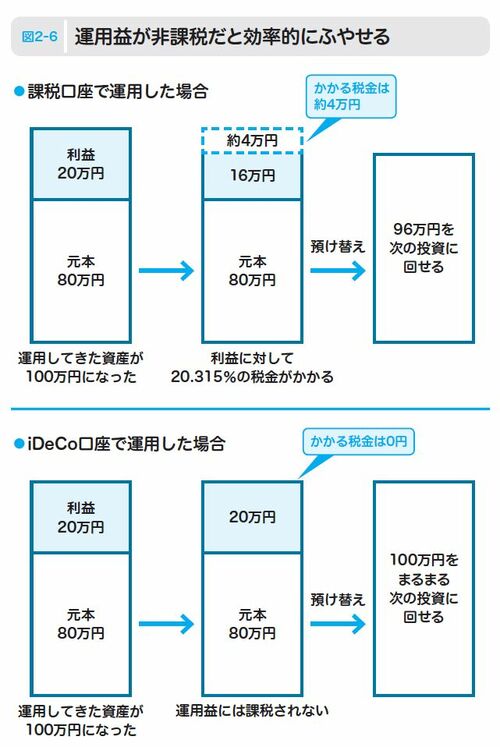

では、iDeCoを利用するのと、一般の金融商品を利用するのではどのくらいの差がでるのでしょうか。かりに毎月2万3000円を30年間積み立てた場合をみていきます(運用収益は3%とします)。積み立てた元のお金(元本)の合計は828万円になります。一般の金融商品で積み立てた場合(運用益の20%が源泉徴収されると想定)には約1209万円になります。

一方、iDeCoで税金が引かれずに運用益が非課税だった場合には約1340万円になり(*1)、その差は約131万円にもなります。この金額の違いは「同じ積立額、同じ運用成績の場合に税金の違いで生じる差」です。非課税のメリットの大きさがわかりますね。

iDeCoは月単位の掛金の上限額は決められていますが、累積投資額、つまり積み上げていくお金の総額については上限がありません。ですから、早く加入して、長い期間運用していくことができれば、その分、運用できるお金も積み上がっていきます。

*1 毎月末に積み立てると想定。

**本連載は、『[改訂新版]一番やさしい! 一番くわしい!「個人型確定拠出年金iDeCo(イデコ)活用入門』より一部抜粋、編集したのものです