つみたてNISAやiDeCoでは投資信託の分散を心がけようとよく言われる。教科書的には国内外の株と債券に分散するべきだが、低金利の中で日本債券型投信を組み入れることに意味はある? 日本債券型投資信託の成績から検証してみよう。

低リスクだと思っているけど日本債券型の成績はマイナスになっている! イラスト=山崎真理子

低リスクだと思っているけど日本債券型の成績はマイナスになっている! イラスト=山崎真理子

低金利政策の維持は投資信託の成績への影響大!

債券型投資信託の中で、最もリスクが低いのが、先進国で為替リスクもない日本債券型投資信託だ。

しかし、日本債券型投資信託なら必ずプラスの成績が確約されるかといえば、そうではない。

日本は1999年から2000年にかけてゼロ金利政策が実施された。さらに16年にはマイナス金利政策を導入。日本の10年物国債の最終利回りはマイナスになった。

その後も日本は長期にわたって低金利政策を維持し続けている。

日本債券型投資信託の中には、国債だけでなく、日本で発行された政府機関債や社債などを組入れる投信もある。こうして国債より金利が高い社債などを組入れることで、保有している債券全体での最終利回りをプラスにすることを意識しているのだ。

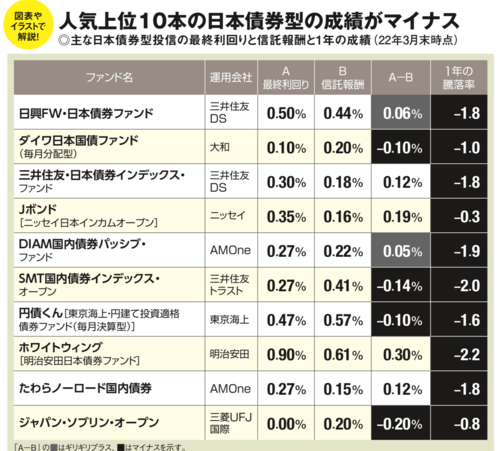

信託報酬が最終利回りを上回る“水没”の投資信託に注意

しかし、投資信託の最終利回りがプラスであればいいというわけではない。最終利回りがプラスでも、そこからは運用コストである信託報酬が差引かれることになる。これにより、最終利回りが信託報酬の比率を下回る“水没”している投資信託もあるのだ。

現に、主な日本債券型投資信託10本は、信託報酬より最終利回りが低く“水没”、またはギリギリの水準の投資信託が多い。そして、10本すべての1年の騰落率がマイナスとなっている。

国内債券型だから安心という固定観念は捨てる

長らく続く低金利政策により、日本債券型投資信託は投資対象としての魅力が薄れている。日本債券型投資信託だから低リスクで安心という固定観念は捨て、最終利回りから信託報酬を差引いた数字が水没していないかどうかをチェックすることが重要なのだ。

むしろ、「低利回りの日本債券型を選ぶより現金に移したほうがまし」という意見も。一昔前は、国内外の株式と債券の4つの投資先に分散する方法が投資の教科書にあったが、現状では国内の債券への投資は利点があまりない。

マイナス金利の今、投資信託の最終利回り(A)-信託報酬(B)がマイナスまたはギリギリの投資信託が多い。1年の騰落率もマイナスだ。「安全資産」としては現金で置いておいたほうがいいという意見も。※最終利回りは月次レポートよりザイ編集部調べ。

マイナス金利の今、投資信託の最終利回り(A)-信託報酬(B)がマイナスまたはギリギリの投資信託が多い。1年の騰落率もマイナスだ。「安全資産」としては現金で置いておいたほうがいいという意見も。※最終利回りは月次レポートよりザイ編集部調べ。拡大画像表示

一冊で投資信託のことが理解できる

「一番売れてる月刊マネー誌ザイが作った

投資信託のワナ50&真実50 改訂第2版」が好評発売中!

2024年から新NISAが始まり、投資信託への注目度が非常に高まっています。とりあえずオルカンを買ってみたという人が急増しましたが、果たしてそのままで大丈夫でしょうか?

『一番売れてる月刊マネー誌ザイが作った投資信託のワナ50&真実50 改訂第2版』では、多くの人が陥りがちな投資信託の50の「ワナ」を切り口に、図版やイラストをふんだんに使って解説しています。非課税でメリットしかないように見える新NISAにも、大人気のオルカン(全世界株型)にもワナが゙……。

もちろん、本書では、投資信託のしくみからメリット、成績やコストの見方、自分にあった投資信託の選び方まで、幅広くチェックすることができます。ダイヤモンド・ザイ編集部がオススメする低コスト投信や成績優秀なアクティブ投信も紹介しています。

1テーマを見開きで解説しているのもミソ。気になるところだけを読んでもいいし、短時間で1テーマずつ読むこともできます。投資信託の正しい知識を身につけて、資産づくりの強い味方にしましょう。

CONTENTS

[PART1]売買益の税金がゼロの新NISAのワナと真実

[PART2]新NISAで人気のオルカン[全世界株型]のワナと真実

[PART3]投資信託の仕組み・成績・コストのワナと真実

[PART4]投資信託の選び方・買い方のワナと真実

[PART5]投資信託の分散投資のワナと真実

[PART6]低コストで人気!インデックス投信のワナと真実

[PART7]形を変えて人気が続く!毎月分配型投信のワナと真実

[PART8]金利復活で注目!債券型投信のワナと真実

[PART9]ラップ口座・ラップ型投信のワナと真実

[PART10]じぶん年金をつくるiDeCo[個人型確定拠出年金]のワナと真実