いまや日本円の価値は下がり、日本経済の成長も長期的には期待薄……。米国経済も、Twitter、Meta(Facebook)、Amazon、HPとリストラを実施する大手企業が続々と増え、いっときの“米国株ブーム”は過ぎ去った。そこでいま注目されるのが「グローバル投資」だ。米国の富裕層の間では、米国以外の海外資産を組み入れるグローバル投資の動きが、以前にも増して加速しているという。

日本と海外の投資・経済を知り尽くした金融マン待望の初著書『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)では、富裕層がやっているイギリス・フランス・ドイツ・イタリア・スイス・インド・チリ・台湾などへの国際分散投資法を、一般の個人投資家に向けてわかりやすく解説!

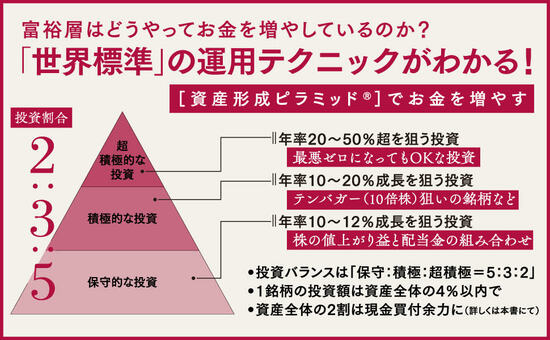

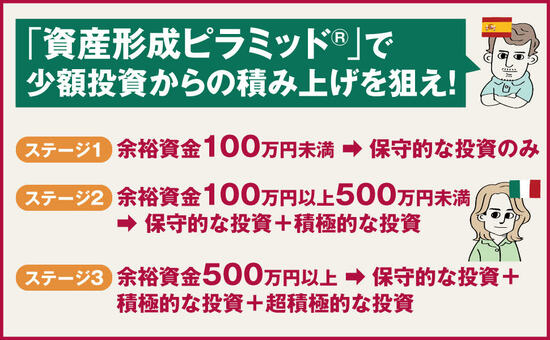

投資バランスは「保守:積極:超積極=5:3:2」、1銘柄の投資額は資産全体の4%以内で、資産全体の2割は現金買付余力に――など、SBI証券や楽天証券などでも実践できる内容で、「これならできそう」「続けられそう」と思えるグローバル投資の秘訣を明かした1冊だ。本稿では、本書より一部を抜粋・編集し、グローバル投資の極意を伝授する。

イラスト:ヤギワタル

イラスト:ヤギワタル

海外の機関投資家から

日本企業がスルーされる!?

【前回】からの続き もちろん日本にも、グローバル経営で成功している企業はたくさんあります。そこには優秀な経営者もいます。ただし、「共通言語」に精通し、目の肥えた外国人投資家をうならせるような経営のプロが率いている企業は、他国と比べると少ないといえるのではないでしょうか。

事実、海外の機関投資家のなかでも評価の高いカルパース(CalPERS/カリフォルニア州職員退職年金基金。資産40兆円を超える米国最大の機関投資家)や、5兆円ほどの資産を高いリターンで運用しているハーバード大学基金などが好んで投資をするような日本企業は、ごく限られます。

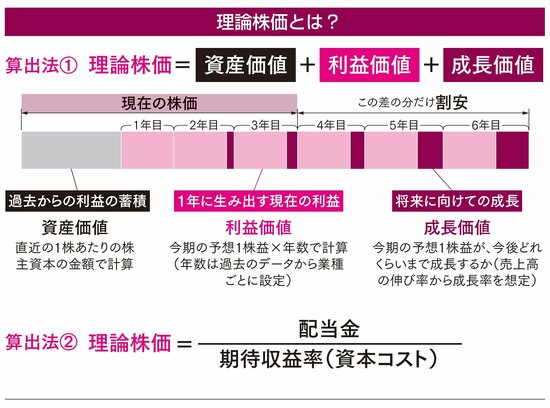

理論株価と現実株価を比べる

オマケとして、もう1つの「共通言語」を挙げましょう。それは「理論株価」(フェアバリュー)です。理論株価とは、企業の財務情報や利益の予想をもとにした“計算上の適正な株価”のこと。企業価値が保たれていれば、長い目で見ると、株価は理論株価に収束するということを前提にしています。

株式市場の需要と供給のバランスで決まる現実の株価と理論株価の比較は、投資の貴重な判断材料の1つになります。たとえば、理論株価よりも現実の株価が低ければ、割安感があるので、購入を考える投資家が増えます。

配当割引モデルで

理論株価を算出

その理論株価の算出法は、大きく分けて2つあります。1つ目は、すでに触れたように「フリーキャッシュフロー」を基準にするもの。2つ目は、企業がどのくらい配当金を出しているかをベースにするもの。これを「配当割引モデル(DDM)」といいます。

この企業価値の算定手法の1つである「配当割引モデル」では、投資家が将来得る配当金全体を期待収益率(資本コスト)で割って、理論株価を算出します。グローバル株や米国株では、配当金として株主に還元するよりも、自社株買いで株価を上げて還元することが主流になっています。

ですから、投資の判断材料として、配当金の重要性は必ずしも高くはないのですが、私が世界でもっとも洗練された資産運用会社の1つだと評価しているアセットマネジメント会社は、現在も配当割引モデルで理論株価を算出しています。 【次回に続く】

※本稿は、『個人投資家もマネできる 世界の富裕層がお金を増やしている方法』(ダイヤモンド社)より一部を抜粋・編集したものです。