「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

ROEは株価に直結する指標であるため、株価評価(バリュエーション)にも多用される。ここではROEを用いたバリュエーション手法を3つ紹介する。なお、株価は将来に対する期待値であるため、予測ROEを用いて計算することが肝要である。

予測ROEとPERから、PBRをバリュエーションする

株価の評価に頻繁に使われるPER(株価収益率)、PBR(株価純資産倍率)と、ROEとの関係性は、数式Aで表現される。

株式時価総額 純利益 株式時価総額

─────── = ───── × ───────

自己資本 自己資本 純利益

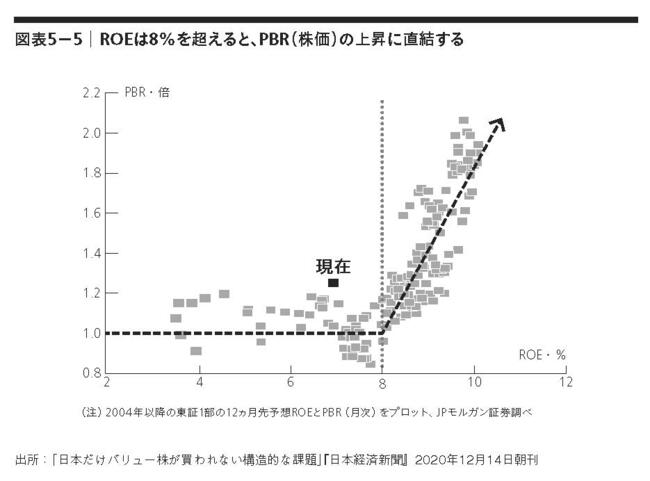

横軸にROE、縦軸にPBRをとったグラフを描けば、PERはその傾きで定数となる。たとえば、ROEが10%、PERが20倍の企業であれば、PBRは2倍と算出される。ところが、実際の株式市場の動きを示した図表5-5を見ると、ROEとPBRの間には必ずしも比例関係がないことが判明する。

図表5-5ROEは8%を超えると、PBR(株価)の上昇に直結する

図表5-5ROEは8%を超えると、PBR(株価)の上昇に直結する拡大画像表示

具体的には、ROEが8%を超えないとPBRは上昇を示していない。言い換えれば、ROEが8%未満の水準では、いくらROEを向上させても、PBRが上がるのではなく、PERが下がるだけというわけだ。このROE8%超えは、伊藤レポートにおいて、「グローバルな投資家から認められるにはまずは第一ステップとして、最低限8%を上回るROEを達成することに各企業はコミットすべきである」としたことに合致している。機関投資家に対するアンケート結果だけでなく、過去の株式市場もまた、ROE8%に沿って投資行動を図ってきたというまぎれもない事実である。

予測ROEと株主資本コストから、PBRをバリュエーションする

PBRはまた、ROEを株主資本コストで割ることによって算出することができる。

時価自己資本 ──────

(株式時価総額) 簿価自己資本 ROE

PBR = ─────── = ─────── = ─────── ……数式B

簿価自己資本 純利益 re

──────

時価自己資本

(株式時価総額)

数式Bが示すところは、株主からの要求リターンである株主資本コスト(re)は所与とした場合、ROEを高めることがPBRを高める唯一の手段であることとなる。先の数式Aと数式Bの意味するところを併記すると、下記のようになる。

数式A:PERは所与とした場合、ROEを高めることがPBRを高める唯一の手段

数式B:株主資本コストは所与とした場合、ROEを高めることがPBRを高める唯一の手段

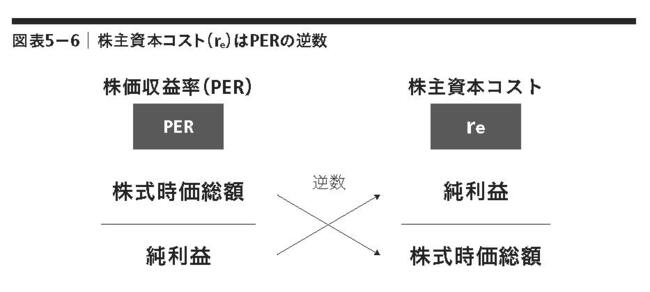

PERは予測純利益に対する株式時価総額の倍率であり、株主資本コストはその逆数、すなわち株式時価総額に対する予測純利益の利回りである。数式Aと数式Bが表裏一体であることは自明であろう(図表5-6)。

図表5-6 株主資本コスト(re)はPERの逆数

図表5-6 株主資本コスト(re)はPERの逆数拡大画像表示

先に数式Aでは、8%を下回る範囲でのROEの上昇は、PERの下降を招くことを観察した。これを数式Bで表現すれば、8%を下回る範囲でのROEの上昇は、株主資本コストの上昇を招くことを意味している。ROEが8%に達して初めて、株主は自身が要求するリターンに見合った見返りがあると判断していることに他ならない。

数式Bでは、たとえば、ROEが10%、株主資本コストが5%の企業であれば、PBRは2倍と算出される。B/Sの資産、負債計上額の数値に実体性のある企業(金融業など)であるほど、数式BによるPBRを用いた株価評価で算定される株価の妥当性は高い。SSコードや伊藤レポートがROE重視の経営を強く後押しし、またCGコードが資本コストを意識した経営を求めることもあってか、従来に比べても証券会社のアナリストが数式Bを用いて上場企業の株価算定を行うケースは増加している。

予測ROEを用いた予測残余利益の現在価値から株価をバリュエーションする

∞ (ROEn-re)×(Bn-1)

+ Σ ────────── ……数式C

n=1 (1+re)n

P0:現在(0年目)の株式時価総額

Bn:n年目時点での自己資本(簿価)

ROEn:n年目時点での予測ROE

re:株主資本コスト

数式Cは残余利益モデル(Residual Income Model、Excessive Income Mode)と呼ばれるもので、やはり証券会社のアナリストによる株価評価で用いられるモデルの1つである。大きく2つの項の和から成立しており、1つめの項は現在の自己資本額(簿価)、2つめの項は将来残余利益の現在価値を示している。将来残余利益(分子)では、将来各年度の予測ROEと株主資本コストの差額に対して、前年度末の自己資本額を掛け算している。株主の要求リターンである株主資本コストをROEが上回った分が株主に対する超過リターンの創出であり、これを前年度末(=今年度期首)の自己資本に掛けた金額が株主に対する新たな価値の創出として算出される。現在価値に戻すのは、あくまで現時点での株式時価総額を計算することが目的だからだ。

残余利益モデルがROEと株価の関係性について与えてくれる示唆は、以下のとおりである。

・数式Bは単年度ベースでの株価評価であるが、残余利益モデル(数式C)はΣを配した未来永劫の予測ROEを用いた複利計算であり、ゴーイング・コンサーンとしての株主価値を、より的確にとらえている

・株式価値の向上とこれに基づく企業価値の向上を実現するには、ROEを向上するだけでは不十分である。ROEが株主資本コストをどれだけ上回って向上するかが問われているのであり、株主資本コストを適切に抑えることも重要な施策となり得る。

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。