「アーム以外」の投資では

重大な懸念点も

次に2つ目のポイントです。ソフトバンクGにとってアームがアリババに代わる新たな“打ち出の小槌”になることが見えてきたとはいえ、他の投資はどうなのでしょう? 相変わらずの一本足打法でひとつの成功例に依存しながら、他の損失を穴埋めしていく構造が続くのでしょうか?

この点で、ソフトバンクGの投資には懸念点があります。

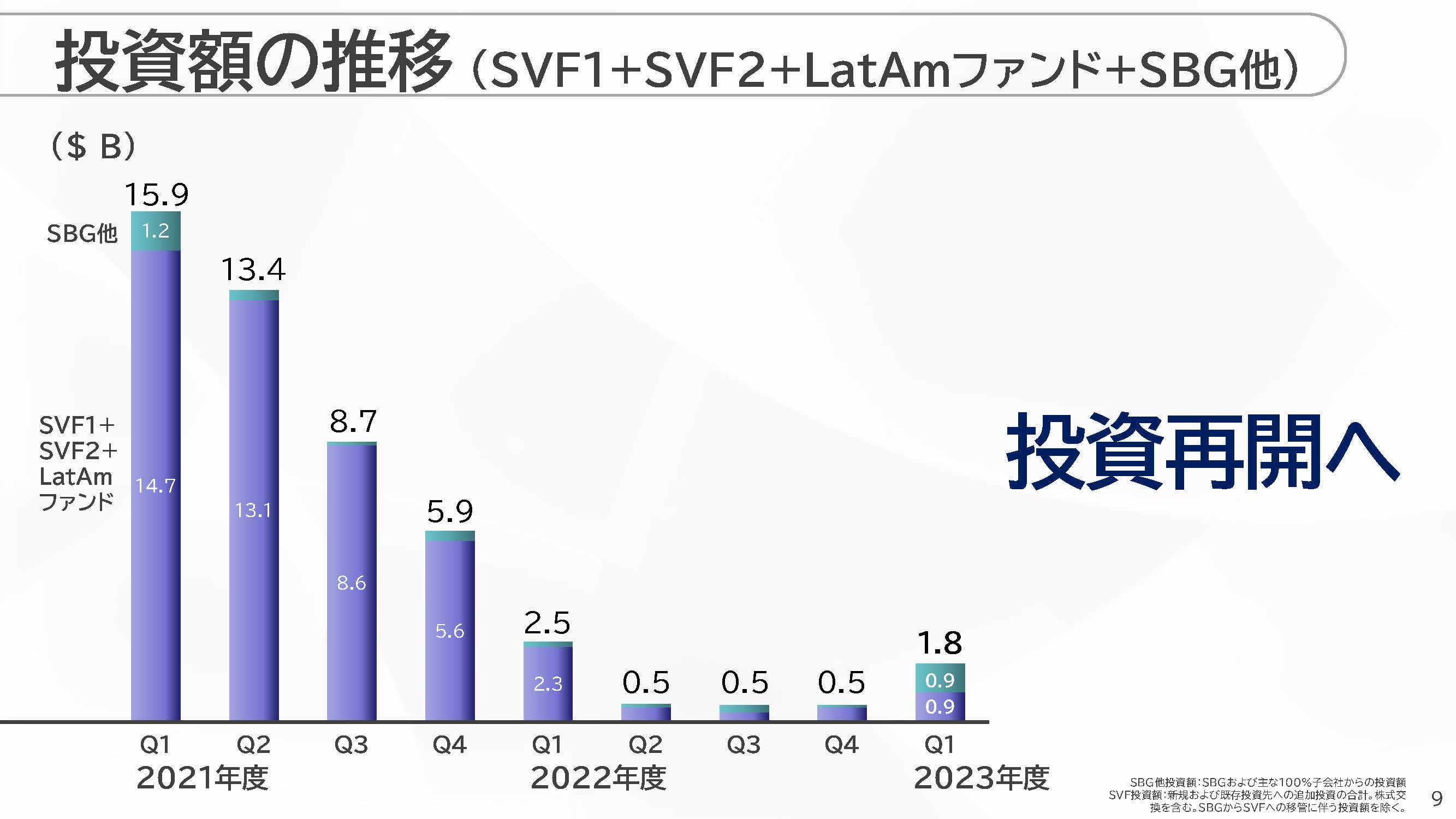

ソフトバンクGはSVFや本体などで2021年度の上期に約29兆円、下期に約15兆円と、合わせて44兆円規模の投資を行ってきました。ところが、2022年度にはSVFの時価が急落したことを受けて、投資額も一年で4兆円と10分の1にまで縮小しました。直近の四半期でも投資は1.8兆円と低水準なのですが、このことについて記者会見で後藤芳光CFOが語った言葉が重要です。

ソフトバンクグループ決算資料より抜粋

ソフトバンクグループ決算資料より抜粋拡大画像表示

「22年度は投資を事実上ストップしたが、恐る恐る再開している」という言葉と「(今後)投資の反転攻勢を打ち出す」という言葉です。

なぜ、この言葉が重要なのか?

そもそもソフトバンクGが行っているようなレベルの企業投資は、未公開企業が対象です。そのため、お金があるからといって簡単に投資できるものではありません。

つまり、「投資する側(ソフトバンクG)が投資される側にどのようなメリットを与えてくれるか」が投資を実現し成功させるための鍵なのです。

ソフトバンクGが過去に出資に成功してきた背景には、孫正義さんという神話と孫さんをめぐる人脈が大きく寄与してきました。

一方であくまで結果論なのですが、ソフトバンクGには「株の高値づかみをして、その後減損に追い込まれる傾向」という欠点がありました。

そこで懸念点が生まれます。投資の神様であるウォーレン・バフェット氏が教える株の極意を端的に言えば、【市場が浮かれているときは株を売り、誰もが悲観しているときこそ投資をする】というものです。

その観点で眺めると、ソフトバンクGの投資グラフは不気味です。