エコノミストの見通しにも

日銀同様の悪い「癖」がある

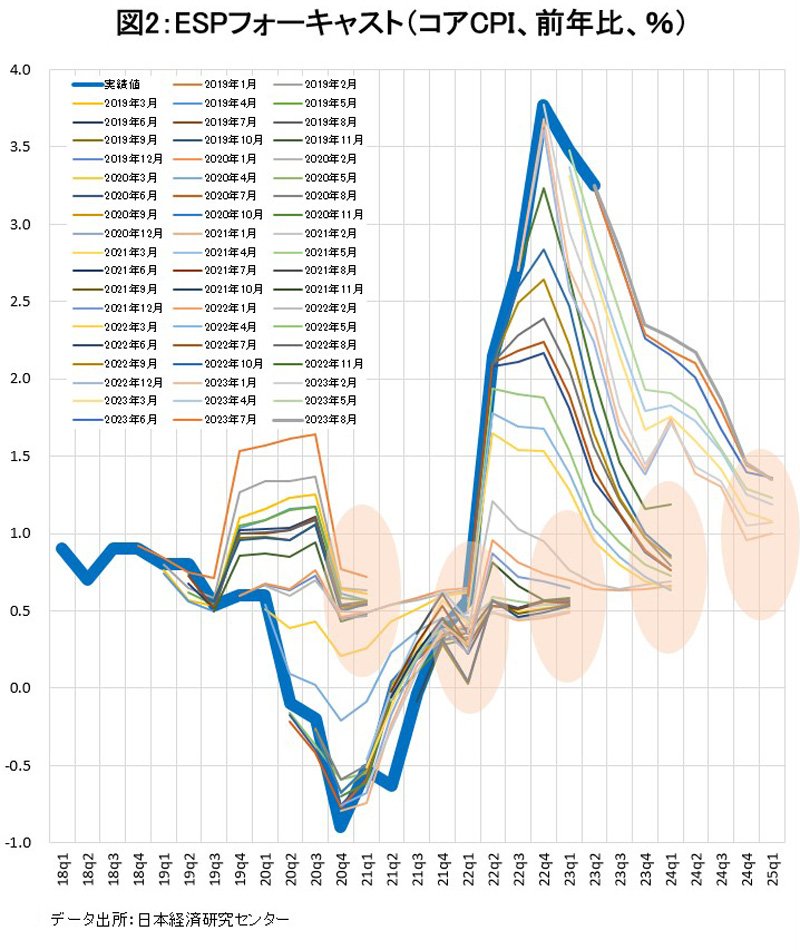

図2は、民間のシンクタンクや金融機関などで経済予測に従事している人たちの予測を集めた「ESPフォーキャスト」の結果を示したものだ。線の色の違いは予測時点の違いを表している。

例えば、22年第2四半期についてみると、22年1月の時点では、予測値は0.96%だった。当時は、日本のインフレはまだ本格化していなかったので予測も低かった。

ところが22年5月の時点では、同四半期に関する予測値は1.94%まで上昇する(約1%の上方修正)。この時点では高い数字が足元の実績値として既に公表されていたので、それを踏まえて約1%の上方修正がなされたということだ。エコノミストも日銀と同じく過小評価の過ちを犯した。

ここで注目すべきは24年第1四半期の予測値だ。22年1月の時点では0.66%、22年5月の時点では0.73%と、確かに上方修正されてはいるものの、修正は微々たるもので足元の上方修正幅(約1%)と比較すると10分の1にも満たない。つまり、エコノミストたちは、予測ミスを犯しても、それを踏まえて先々の予測を修正することに消極的なのだ。これは日銀と同じ「癖」だ。

「ウォールストリート」は世界の金融のプロたちが集まる特別な場所だが、これと対比する意味で、消費者や中小企業経営者、小口投資家などの住む場所は「メインストリート」と呼ばれることがある。米国の地方各地にその名の大通りがあるので、どこでも見かける、ありふれた場所という意味だ。

この二つのストリートは、インフレ予想の形成メカニズムが大きく異なると言われている(詳しくは拙著『物価とは何か』を参照)。ウォールストリートの予想の方が正確かつ迅速というのがこれまでの定説だが、日本の場合は、ウォールストリートが後塵(こうじん)を拝している可能性を否定できない。

図2には、もう一つ興味深い点がある。予測の終点(年度終わりの四半期になるのが普通)でのインフレ率が、おしなべて低いのだ。

例えば、21年1月から12月にかけての時期には、23年第1四半期を終点とする予測がなされたが、予測値は0.5%から0.6%だった。24年第1四半期を終点とする予測は0.6%から0.8%の範囲だった。25年第1四半期を終点とする予測の範囲は1.1%から1.3%だ。

これらに共通するのは、(1)足元のインフレ率は物価目標政策の目標値である2%を大きく上回り高い、(2)しかし数カ月後にはそのインフレは終息し、0.5%から1.3%という、2%を大きく下回る水準まで低下する―と予測している点だ。エコノミストたちのデフレマインドは、いまだ払拭されていないことを示唆している。足元のインフレを読み間違えても先々の見通しをかたくなに変えない「癖」は、道徳的にも望ましくない。「過ちては改むるにはばかることなかれ」だ。しかし、この「癖」には道徳を超えた問題がある。

まず、間違えてもそれを正さないのであれば、当然同じ間違いを繰り返すことになる。

日銀にせよエコノミストにせよ、低めの物価見通しを発信し続けた挙げ句、高いインフレ率(実績値)が出た後もその反省を活かさない、という事態が繰り返されれば、政策運営が迷走する。万一、インフレが急速に進む局面に入った場合、大きな混乱は必至だ。日銀の発信に対する信用が棄損するリスクもある。

また、日銀やエコノミストが誤ったメッセージを発信し続けることは、消費者や企業経営者のインフレ予想にも悪影響を及ぼす可能性がある。消費者たちのインフレ予想の上昇は、パンデミックやウクライナ戦争など強力な外的要因によりもたらされたものだ。デフレマインドを払拭する千載一遇のチャンスともいえる。

日銀やエコノミストたちの誤ったメッセージで、このチャンスを逃すことがあってはならない。

図1「日銀の物価見通し」及び図1(再掲)「日銀の物価見通し」の横軸の日付の基本単位を年単位から月単位に変更しました。

(2023年8月25日15:40 ダイヤモンド編集部)