あり得た二つの上方修正

実際の行動は一つのみ

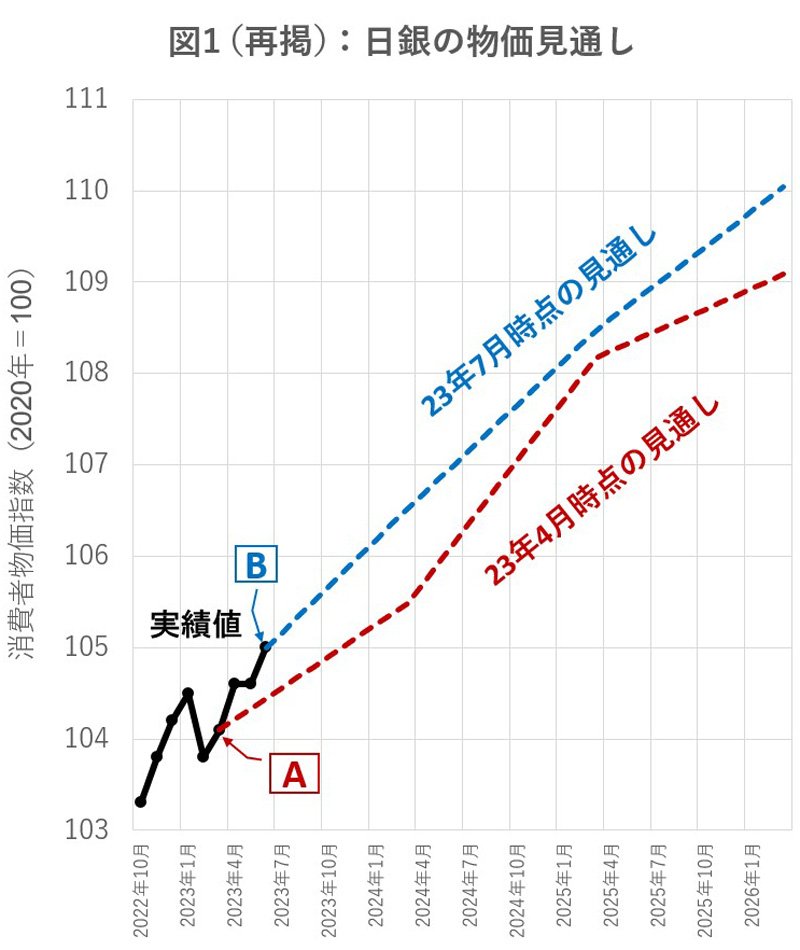

第1の修正は、7月の見通しの出発点である6月CPIの値を、4月時点の見通しの数字ではなく、実績値の105.0に変更することだ。実績値が出ている以上、実態に合わせるのは当然だ。

第2の修正は、4月から6月までのCPIを過小評価してしまったことを反省し、7月以降の見通しを上方修正することだ。過小評価という失敗を繰り返さないためには、これも同じく当然だ。

しかし、実際の日銀の行動は意外だった。第1の修正はその通りに行われたが、第2の修正はほとんどなされなかったのだ。つまり、4月から6月のCPIを過小評価した過ちは闇に葬り去られ、その後のCPIを予測する際に活かされることはほとんどなかった。

このことは図1から見て取れる。青線の出発点はCPIの6月の実績値である105.0になっている(図のB点)。また、出発点がA点からB点へと上にずれているので、青線は赤線の上に位置している。これは第1の修正が適切になされたことを意味する。

しかし、青線が赤線の上にあるとは言っても、二つの線の傾きはさほど違わない。傾きは物価水準の変化、つまりインフレ率を表すので、傾きがさほど違わないことは、7月以降のインフレ率の見通しにさほど差がないことを意味する。つまり、日銀は4月に犯した物価見通しの過ちを活かさなかったと言える。

筆者の計算によれば、4月時点での23年度の物価見通し(1.8%)と7月時点での見通し(2.5%)の差である0.7%ポイントのうち、0.5%ポイントは出発点がずれたことによる乖離で、日銀の見通しの過ちそのものだ。もちろん正味の修正も皆無ではないが、たかだか0.2%ポイントだ。

間違った予測を修正しないという「癖」は、エコノミストも同じだ。