日銀が物価見通しを上方修正した理由

物価上昇を過小評価したミスを反省せず

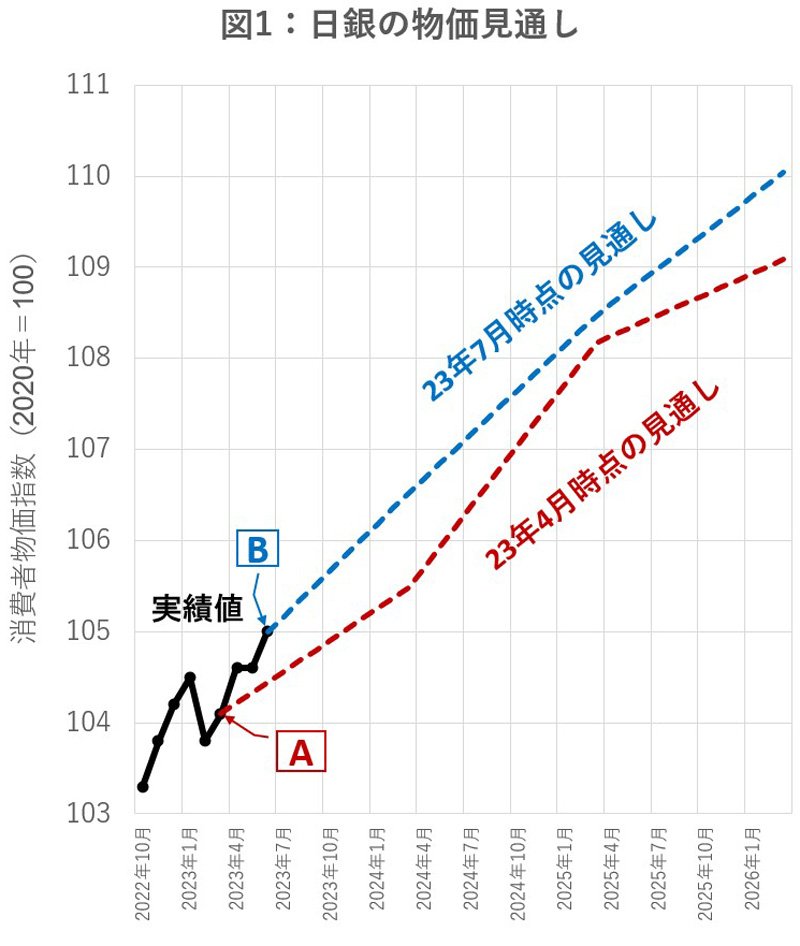

日銀は四半期に一度の「展望レポート」で物価の見通しを示している。全国消費者物価指数(生鮮食品を除くコアCPI)の見通しを見ると、23年4月に23年度の上昇率として公表された数字は1.8%だった。これに対して最近の数字(23年7月に公表)は2.5%だ。

つまり、4月から7月のたった3カ月間で、日銀は物価の見通しについて0.7%ポイントという大幅な上方修正を行った。

この上方修正について、新聞やテレビは日銀が物価の見方を大きく変えたと報じた。また、7月には日銀が長期金利(10年物国債金利)の変動上限を引き上げたこともあり、「日銀は物価が上がるという見方を強めたので、金融引き締め的な方向にかじを切った」という解説もしばしばなされた。

しかし、これは誤解だ。図1は、4月と7月の展望レポートをもとに、物価の「水準」について、日銀の見通しがどのように変化したかを推計した結果を示したものだ。

まず、4月の見通しから見てみよう。予測の出発点におけるCPIの水準は2023年3月の104.1だ(これは予測値ではなく実績値)。図ではA点としてある。ここを発射台として、4月から予測の領域に入る。物価水準は徐々に上がり、予測の最終地点である26年3月には109に達する。これが4月時点の見通しだった。

この見通しが公表されてから7月の見通しが公表されるまでの間に、日銀は大きなミスを犯している。

4月時点での日銀の予想は、104.2(4月CPI)→104.3(5月CPI)→104.4(6月CPI)であったが、実際は104.6→104.6→105.0だった。日銀の4月時点の見通しと実績値のズレは、6月CPIでは0.5%に達しており、日銀の見通しは過小だったことが分かる。

ここで7月の見通しを立てる際に、日銀は二つの修正が必要だと考えたはずだ。