巨大化するヤミ金組織と

暗号資産化で見えない収益の行方

警察がヤミ金の摘発に「本気」にならざるを得ない背景には、いくつもの理由がある。

まず一つ目が、ヤミ金の規模が大きくなっている点である。近年、暗躍するヤミ金の組織規模が大きくなっている。当然、被害規模も一段と巨額化しているはずだ。しかも、収益の相当額が暗号資産などを通してフィリピンなど海外の銀行口座に流出し、全容解明が困難となってきている。

そして、二つ目の点として挙げられるのが、ヤミ金が考え付くスキームの巧妙さである。背後には悪徳弁護士のネットワークの存在も囁かれている。一昔前のように、単純な高利貸しはなりをひそめ、一見してヤミ金とはわからないようなスキームで、摘発にも時間がかかるようになってきた。

つまり、ヤミ金被害は拡大しているのに、その実態が掴みにくい。こうした構図に業を煮やした警察は、ヤミ金摘発に力を入れるようになってきた。

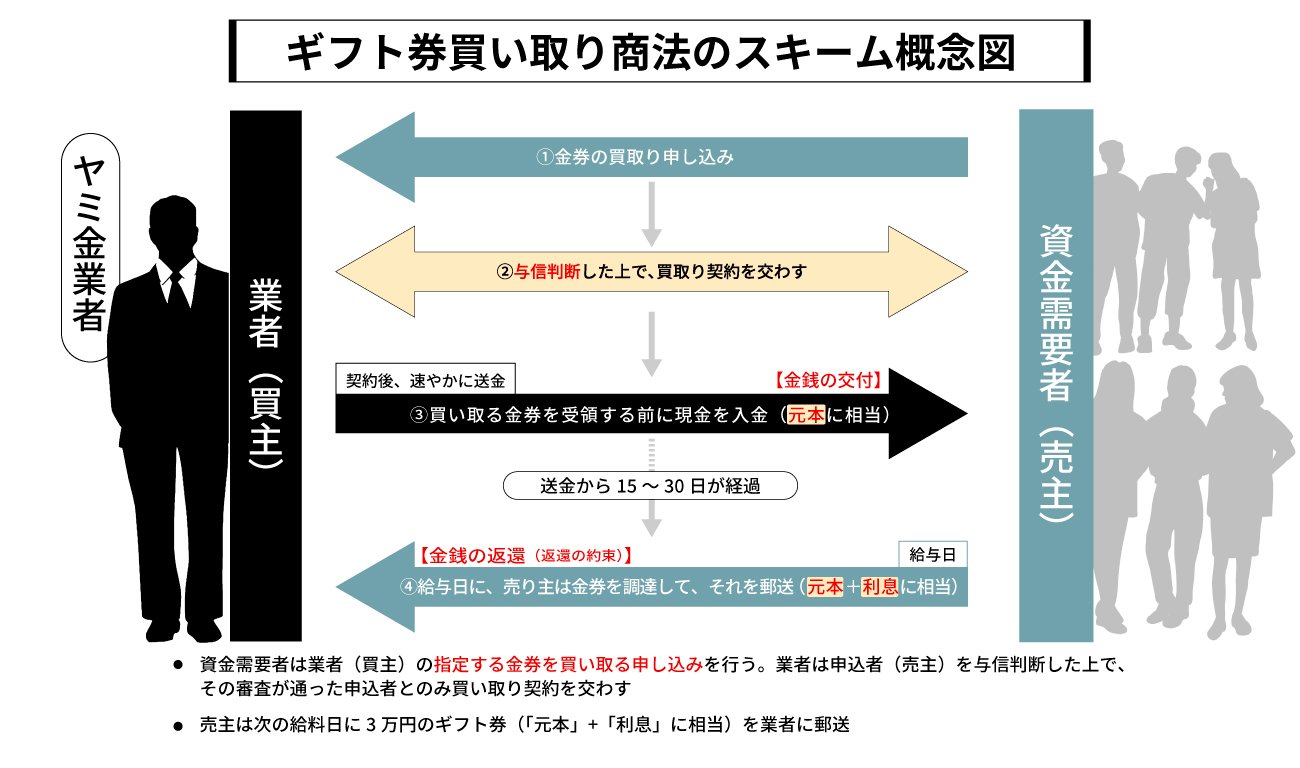

このような警察とヤミ金の暗闘は、2018年頃から隆盛を誇るようになったヤミ金である「給与ファクタリング商法」の摘発に遡れる。

当時、肥大化した銀行カードローンは、杜撰な審査により数多くの返済困難者を発生させていた。社会でも銀行カードローンへの批判が強まり、慌てた全国銀行協会(全銀協)は2017年にカードローン審査の厳格化に向けた申し合わせを公表した。この自主規制により市場の膨張に急ブレーキがかかり、社会的な批判も沈静化していった。一方で、急な信用収縮は銀行カードローン市場からの借入困難者を発生させる事態を招いた。

こうした借入困難者の新たな受け皿として成長した市場が「給与ファクタリング商法」と呼ばれるヤミ金であった。国民生活センターに寄せられた事例を1つ見てみよう。

ある男性は子どもの医療費のために、自身の給与債権12万円をファクタリング業者に売却。手数料を差し引いた7万円を手にした。そして翌月の給料日に12万円を銀行振り込みするという契約であった。

これを貸金として考えると、7万円を借り入れて、翌月に12万円を返済。たった1カ月で利息は5万円ということになる。ところが、業者側の言い分としては「給与を債権として買い取っているので、金銭貸借ではない。したがって、差額の5万円は手数料であり、利息ではない」ということになる。