「売上10億円」の事業であれば再生のチャンスはある

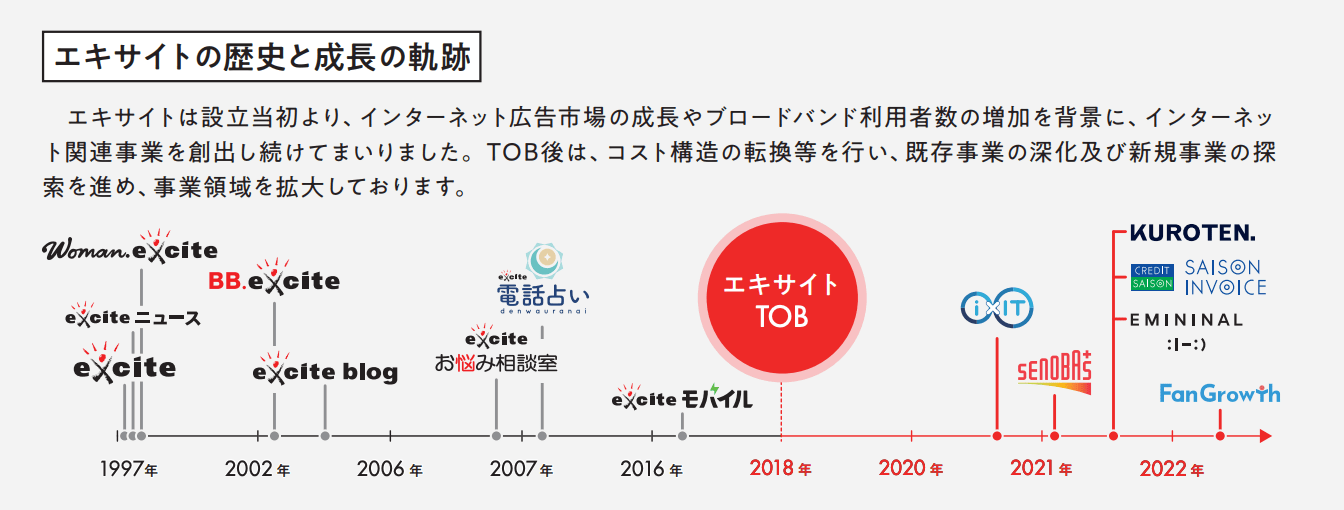

既存の事業を再生するかたちで、ここまで持ち直してきたエキサイト。すでに1社買収しているが、今後もM&Aは模索していく計画だ。成長戦略としても既存事業の深化と新規事業の探索、そしてM&Aによる事業ポートフォリオの強化を掲げる。

特にコスト改善や経営資源の配分などは、エキサイトの例に限らず「再現性があるのではないか」というのが西條氏や石井氏の見立てだ。

企業再生文脈のM&Aという観点では、西條氏は1つの目安として「単体事業で売上が10億円を超えるもの」であれば、企業の体質を変えることで再生できる余地があるという。

「売上が3〜4億円程度の会社の場合は、ほぼ新規事業をやるのと変わらないので難易度が高い。(ファーストリテイリングCEOの)柳井さんでさえ1勝9敗という話をされているほどです。一方で事業単体で10億円規模の売上があれば、基本的には一定数のユーザーもいるはずなので、やりようがある。製薬会社など全く別の業界の場合は分かりませんが、IT企業であればかなり再現性は高いと思います」(西條氏)

また石井氏は全社の売上だけでなく「1人あたりの売上高」が一定ラインを超えていたため、エキサイトにおいてはコスト改善の施策が打ちやすかったという。

「当時のエキサイトは売上の減少が続いていましたが、1人あたりの売上自体は2500万円程度あったんです。たとえば1人あたりの人件費を年収600万円とすると、法定福利費を含めても800万円ほど。約1700万円の余剰が生まれるので(人員削減や給与カットをしなくても)改善の余地が大きいです」

「でも1人あたりの売上が1200万円しかなかった場合、人のところに手を入れないと大きな改善は見込めない。1人あたりの売上がある程度あればそれだけ改善のチャンスも増えるので、今後M&Aをやる場合にはその点も1つの指標として確認していきたいと思います」(石井氏)

エキサイトが今、上場する理由

TOB実施後、上場を廃止してから約4年半。再びエキサイトが上場企業として帰ってきた。西條氏にとっても“約11年ぶり”に上場企業の経営に携わることになる。

新規上場という観点では、ここ数年はIT企業にとって必ずしも良い環境とは言えない。市況を踏まえて上場を延期するスタートアップの話も聞く。それでもこのタイミングで上場に踏み切った理由について、西條氏は次のように説明する。

「サイバーエージェントもネットバブルが崩壊して、時価総額が80億円を切るくらいまで落ち込んだ時期があったんです。その時はオンライン掲示板にいろいろなことを書かれたり、株主総会で批判の声を浴びたりもしました。それでも上場企業だからこそ感じる緊張感や、上を目指したいという欲などを踏まえると、上場企業になった方が自分も含めて社内が活性化されるイメージがありました」