今までも必要な金額を事前に入金して使う手段として、登録カード、セブン銀行、コンビニ、銀行ATM(ペイジー)からの入金に対応していたが、「クレジットカードの場合には支出が管理しづらく、その他の手段は足を運ぶのが面倒」という課題があった。口座からの入金はアプリ上で完結し、使いすぎの懸念も解消されるため、送金や決済への利用だけでなく日々のお金の管理をシンプルにすることも可能だ。

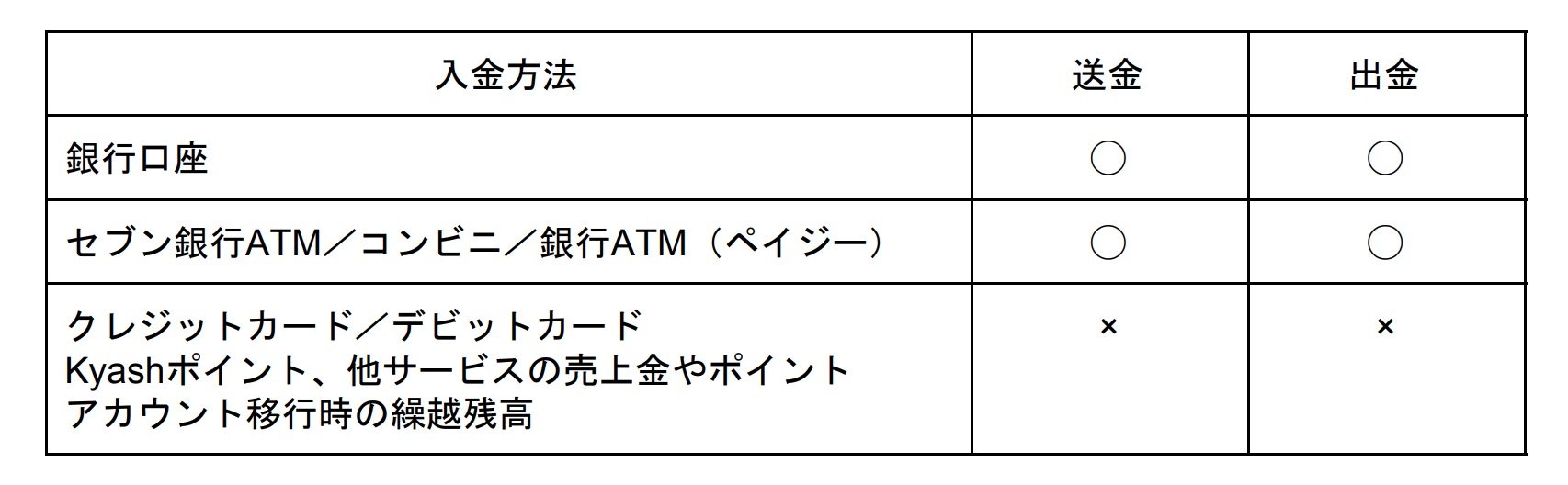

9月7日時点で入金用の口座として対応している銀行はゆうちょ銀行や三井住友銀行、みずほ銀行などの10行。出金専用の銀行口座はほぼ全ての金融機関が対象になる。なお銀行口座への出金には220円(税込)の手数料が必要だ。

また今回から本人確認手続きを完了したユーザーが送金できる残高についても仕様が変更された。具体的には銀行口座やセブン銀行ATMなど一部の手段で入金した残高に限り、送金と出金が可能に。クレジットカードやデビットカード、Kyashポイントなどからチャージした残高は送金の対象外となる。

Kyash代表取締役CEOの鷹取真一氏は今回のアップデートについて「従来の機能拡充の延長というよりも、Kyashの位置付けが決済サービスからバンキングサービスへと変わったことを意味します」と説明する。

これまでのKyashは決済サービスとしての意味合いが強く、アプリの残高を現金に戻すことができないことで「ユーザーによっては(送金という)サービスの捉え方が異なることもあった」。最終的に現金に戻せることへの需要は現時点でも大きいというが、たとえば日本でも以前から議論が進んでいる「電子マネーでの給与支払い」が認められるようになれば、そのニーズはさらに強くなることも考えられるだろう。

Kyashとしては今後決済と送金を主軸にした横断的な金融サービスを提供することで、幅広いユーザーが広範なシーンで利用できる仕組みを作っていきたいという。

「現金でのやり取りが慣習となっている家族間、友人間のお金のやり取りをまずは置き換え、加えて海外の市場では先行して起きているように、ゆくゆくは商用的なお金のやり取りに関しても利用いただけると考えています」(鷹取氏)

海外では銀行業や関連するライセンスを自ら取得し、従来銀行が提供していたような機能をアプリ上で提供する「チャレンジャーバンク」が注目を集める。

鷹取氏も以前から海外の代表的なプレイヤーを例に出しながら、モバイル×バンキングの領域で事業を広げていく構想を語っていた。今年の3月には海外の投資家を中心に約47億円の資金調達を実施。サービス拡張や必要なライセンスの取得に向けて組織体制や事業基盤の強化にも取り組んできた。