「こんなに利益が出たのに、手元に残るお金はわずか」

経営者なら、誰しも一度はこう思うはずです。だからといって、小手先の節税に躍起になってはいけません。会社のお金を1円でも多く残し、そのお金を会社の投資にまわし、会社をより成長させる。それこそが経営者の仕事です。

本連載は、「1円でも多く会社と社長個人にお金を残す方法」を学ぶものです。著者は、財務コンサルタントの長谷川桂介氏と公認会計士・税理士の黒瀧泰介氏です。インボイス制度、各種法律に完全対応の『今日もガッチリ資産防衛――1円でも多く「会社と社長個人」にお金を残す方法』の著者でもあります。経営者の超リアルなお金の悩みに対し、あますところなく解決策を提示した1冊になっています。

Photo: Adobe Stock

Photo: Adobe Stock

知らないと絶対損する節税ノウハウ

消費税は原則、「売上の消費税」と「経費の消費税」の差額を納税します。このように実際にかかった売上や経費から計算する方法を「本則課税」といいます。

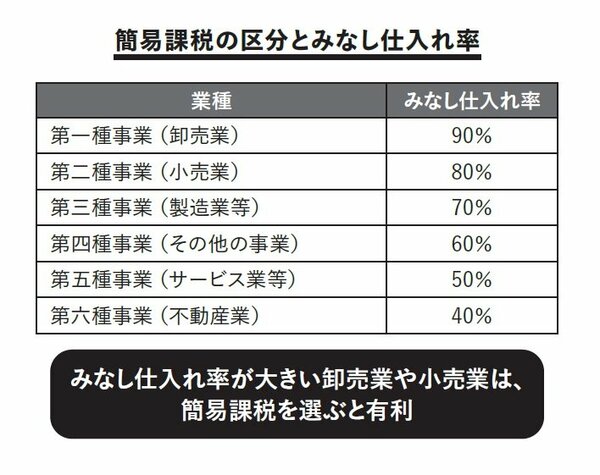

一方、ここでご紹介する「簡易課税」は、売上と業種から、納付する消費税額をざっくり計算する方法です。

具体的には、売上の消費税に、業種ごとの「みなし仕入れ率」を掛けて計算します。各業種のみなし仕入れ率は、下図の通りです。

出典:『今日もガッチリ資産防衛――1円でも多く「会社と社長個人」にお金を残す方法』

出典:『今日もガッチリ資産防衛――1円でも多く「会社と社長個人」にお金を残す方法』

【簡易課税の計算式】

納付する消費税額=売上の消費税額-(売上の消費税額×みなし仕入れ率)

みなし仕入れ率が高ければ、それだけ多く差し引ける、ということになります。

仕入れが少なくて粗利が多いような業種の場合には、実際の仕入れ額よりも多く差し引くことができるため、簡易課税を選択したほうが節税になります。もう少し具体的に見ていきましょう。