大きな出費はないはずなのに、全然お金が貯まらない……そんな独身女性が新NISAで巻き返しをはかるポイントとは? 2024年からスタートした新NISA(少額投資非課税制度)を中心に、資産運用のメリットや活用法について、ファイナンシャルプランナー深田晶恵さんと、ロボアドバイザーサービスのウェルスナビ代表取締役CEO柴山和久さんが本音で徹底討論した「新NISA完全活用法」セミナー(23年12月21日開催)より、今から投資を始めようとする40代独身女性の仮想ケースへのアドバイスをご紹介します。

【ケース3】42歳女性Tさん(独身)

大きな出費をしているつもりはないけれど、なかなか貯金ができない。

最近、友人が入院したことをきっかけに、将来のことが不安になってきた。

自動引き落としでお金を運用できる「つみたてNISA」に興味を持ち、FPさんのセミナーへ。リスクがあまり高くない債券がいいかなと考えていたが、株と債券を組み合わせたバランス型投資信託を薦められた。

普段使っているネット銀行からNISAに申し込み、月3万円の積み立て投資を始めるところだ。

写真はイメージです(Photo: Adobe Stock)

写真はイメージです(Photo: Adobe Stock)

――この女性に、お二人からワンポイントアドバイスをお願いします。

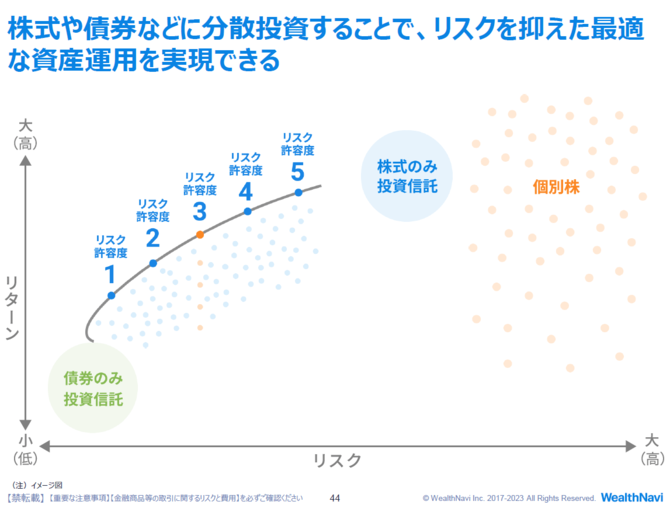

柴山和久さん 株式と債券を組み合わせたバランス型投資信託は、リスクを抑える意味では非常によいと思います。収入があって投資に回せるお金がある場合は、株式の割合が高めのバランス型ファンドを選ぶことをお薦めします。幸い、つみたてNISAの対象となっているバランス型ファンドは株式の割合が半分以上のものがほとんどなので、そこが一つの基準になるのかなと思います。

深田晶恵さん 株の割合がもっと高めでもいいかなとも思います。株の割合が8割という商品もありますので、それぐらいでもいいかもしれないですね。

深田晶恵(ふかた・あきえ)

深田晶恵(ふかた・あきえ)ファイナンシャル・プランナー(CFP・1級FP技能士)株式会社生活設計塾クルー取締役

1967年、北海道生まれ。外資系電機メーカーを退職後、1996年にFPに転身。特定の金融商品、保険商品の販売を行わない独立系FP会社、生活設計塾クルーを立ち上げ、個人向けのコンサルティングを行うほか、メディアや講演等でマネー情報を発信する。すぐに実行できるアドバイスをすることがモットー。ダイヤモンドオンライン『老後のお金クライシス』など、様々なメディアでマネーコラムを連載中。近著に『まだ間に合う!50代からの老後のお金のつくり方』(日経BP)、『知識ゼロの私でも!日本一わかりやすいお金の教科書』、『年金生活ビギナーのための記入式家計練習帳』(いずれも講談社)、『住宅ローンはこうして借りなさい・改訂7版』(ダイヤモンド社)などがある。

柴山和久(しばやま・かずひさ)

柴山和久(しばやま・かずひさ)ウェルスナビ株式会社代表取締役CEO

「誰もが安心して手軽に利用できる次世代の金融インフラを築きたい」という想いから、プログラミングを一から学び、2015年4月にウェルスナビ株式会社を設立。2016年7月に資産運用ロボアドバイザー「WealthNavi(ウェルスナビ)」をリリース。リリースから約7年3ヵ月となる2023年11月に預かり資産9,500億円を突破した。起業前には、日英の財務省で合計9年間、予算、税制、金融、国際交渉に参画。その後マッキンゼー・アンド・カンパニーに勤務し、10兆円規模の機関投資家をサポート。東京大学法学部、ハーバード・ロースクール、INSEAD卒業。ニューヨーク州弁護士。著書に『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』『新しいNISA投資の思考法』(ダイヤモンド社)。

【関連書籍のご案内】

『知識ゼロの私でも!日本一わかりやすいお金の教科書』(深田晶恵 著、講談社)

『知識ゼロの私でも!日本一わかりやすいお金の教科書』(深田晶恵 著、講談社)年金だけに頼れないこれからの時代、一生お金に困らないためにどうすればいいのか、

女性のための「お金の貯め方・増やし方」をイラストとマンガたっぷりで解説します。

お金についてまったくわからない人でも大丈夫。

あさイチやクローズアップ現代でもおなじみ、先輩女子のファイナンシャルプランナー、

深田晶恵さんが日本一やさしく教えてくれます!

『新しいNISA投資の思考法』(柴山和久 著、ダイヤモンド社)

【新NISA対応!】自分だけの投資方法が見つかるNISA投資の決定版!

38万人の資産運用に関わってきたお金のプロがイチから丁寧に解説!(※2023年9月末時点)

新NISAをきっかけに投資をはじめる初心者からこれまでの投資を見直したい人までこれ1冊で大丈夫!