「銀行に預けっぱなし」ではお金が増えない時代になって久しい。この1〜2年でインフレも急激に進行したため、いまの自分の生活を守り、将来の不安を解消するための手段として「投資・資産形成」の重要性がますます高まっている。そんな中、今年1月から新しいNISA制度がスタートし、さっそく口座開設ペースが増加するなどブームを巻き起こしている。

そこで今回は、「お金に困らない人生」を手に入れるための正しい投資法をアドバイスする『新NISAはこの9本から選びなさい』の著者・中野晴啓氏に、新NISAのポイントやメリットについて伺った。

(聞き手は、『頭のいい人が話す前に考えていること』の著者・安達裕哉氏)

Photo:Adobe Stock

Photo:Adobe Stock

日本では「一発当てたい」というマインドが強かった

安達裕哉(以下、安達) 中野さんは「長期・積立・分散」が投資の三大原則だとおっしゃっていますよね。

中野晴啓(以下、中野) そうですね。この三原則は、資産形成をするうえでは「グローバルな常識」なのですが、日本では「短期・一括・集中」という正反対の手法がとられがちでした。多くの人が、「一発当ててやろう」という精神で投資をしていたわけです。

そんな中、1人でも多くの国民が長期投資で資産を増やせる仕組みとして新設されたのが「つみたてNISA」でした。

「順調にお金が増える人」と「むしろ損をする人」の圧倒的な差

安達 ただ、データを見ると、つみたてNISAがスタートしてからも、投資信託の保有期間はそれほど延びていないようです。これは、「長期投資」という考え方が、日本にまだ定着していないということでしょうか。

中野 保有期間が伸びない要因は、大きく分けて2つあると考えています。

1つは、金融業界です。金融機関は販売手数料を稼ぐために、短期での解約と、別の投資信託への乗り換えを顧客に促す傾向があります。

もちろん、こうした行動が目立つ場合は金融庁が指導を入れますが、時間が経つと再び、販売手数料目当ての営業をやりがちになってしまうんです。

もう1つの要因は、投資家側にあります。長期投資の最大のメリットは、「じっくり保有することで、より大きなリターンが得られる可能性が高まる」ことですが、この点を理解していない人が非常に多いのが現状です。

そのため、少し値上がりしただけで利益を確定させたくなったり、大きく値下がりすると動揺したりして、どちらにしてもすぐに解約しようとするわけです。

「長期・積立・分散」というメソッドがなぜ重要なのか、その本質的なメカニズムを投資家が頭に入れておけば、短期解約はグッと少なくなるはずです。

安達 恥ずかしながら、実は私も、保有していた投資信託がリーマンショックで半値ぐらいに急落したとき、「これ以上値下がりしたら怖い」と思って損切りをしてしまいました。

中野 なるほど。もし売却せずに持ち続けていたら、いまごろはるかに多くの運用益が出ていたはずですね。安達さんのケースに限らず、きちんと腰を据えて長期投資に取り組めるかどうかが、順調にお金が増えるか、逆に損をしてしまうかの分かれ目なんです。

安達 当時の私は全く投資リテラシーがなかったので、自分の判断ミスで、結果的に大きな損をしました。投資を始める前に、きちんとした知識を身につけておくことが本当に大事ですね。

中野 おっしゃる通りです。実際、私はセゾン投信時代、長期投資のメリットをお客さんにできるだけ合理的に伝えるようにしていました。そのおかげか、途中で解約した人は非常に少なかったです。

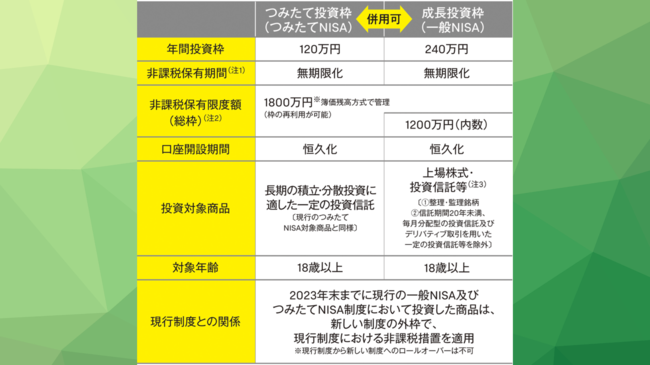

【新NISA制度のしくみはこちら】

『新NISAはこの9本から選びなさい』P.77より

『新NISAはこの9本から選びなさい』P.77より

株式1本に絞るかどうかは、本人の覚悟しだい

安達 投資の対象を株式だけに絞るべきなのか、あるいは債券や不動産にも分散させた方がいいのか、判断の基準は何かありますか。

中野 それについては、投資に取り組む本人に「長期で続ける覚悟がどれだけあるか」という要素が大きいと思います。

「どんなことがあっても続けるぞ」という強い意志があれば、株式100%でいいと思います。なぜなら、経済成長の恩恵を最も享受できるのは、株式投資だからです。値動きは激しくなりますが、きちんと覚悟ができていれば、それも含めて楽しめるはずです。

一方で、そこまでの覚悟がなければ、分散させた方がベターですね。王道の組み合わせは、「株式と債券」です。株式と債権の値動きが合わさると、非常にマイルドな上下動になるので、それほど恐怖感はありません。いわば「車酔い」を防げるイメージです。

安達 なるほど。ショックを和らげることができるわけですね。

中野 もちろん、その代わり、株式100%の場合よりは期待リターンが下がります。実際、株式のみのファンドを保有し続けた人と、株式と債券のバランス型を持ち続けた人とでは、30年後の運用益はかなり違います。

また、分散させる先としてはREIT(不動産投資信託)もあり得ますが、不動産の市場スケールと、株式の市場スケールは全然違います。なので、株式とREITを同じ比率で持つのは、少しバランスが悪いかなと思います。

安達 たとえば、REITを多く持っていると、株式が大きく値上がりしても、その恩恵が十分に得られないということですね。

中野 それもありますし、逆に不動産が暴落するケースもあるので、REITを多く保有することがハイリスクになる可能性もあります。私見ですが、REITはわざわざ組み合わせなくてもいいと思います。

著:中野晴啓 定価:1650円(税込)

著:中野晴啓 定価:1650円(税込)

(本稿は、『新NISAはこの9本から選びなさい』の著者・中野晴啓氏へのインタビューをもとに構成しました)

■インタビューの模様はこちら

本書は、長期投資のプロが、「新NISA」を使った失敗しない正しい投信の選び方・買い方をアドバイスする資産形成のための入門書。約6000本ある投資信託の中から、著者が考える基準で厳選した投資信託9本を紹介しました。そのうちどれか1本を買って、コツコツ「長期・分散・積立」投資を続けるだけで、お金に困らない十分な資産形成ができます。

【目次】

プロローグ 「つみたてNISA」「新NISA」でお金に困らない人生を手に入れよう!

第1章 どうしたら「お金に困らない人生」を手に入れられるのか

第2章 おトクな制度の中で新NISAが最強の理由

第3章 新NISAを始める前に知っておきたい「投資信託」の「裏知識」

第4章 誰も教えてくれなかった! 本当にいい投資信託を選ぶ時に大事なこと

第5章 投資信託、新NISAについて本当に知りたいこと

あとがき 選ぶ基準が分からないのに、選択肢が多いのは迷ってしまうだけ