家の資産変化をチェックしていくことが大事

今回、書いた『住宅購入の思考法』では、「住宅購入はバランスシートで捉えることが必要だ」と説いてきました。なぜなら、そうすることで住宅が立派な資産であるということを理解できるからです。

このバランスシートの考え方は、実は購入後にも使えます。むしろ、購入後のほうが威力を発揮するかもしれません。バランスシートで見えてくるものとは、端的に言うと隠れた自己資本です。

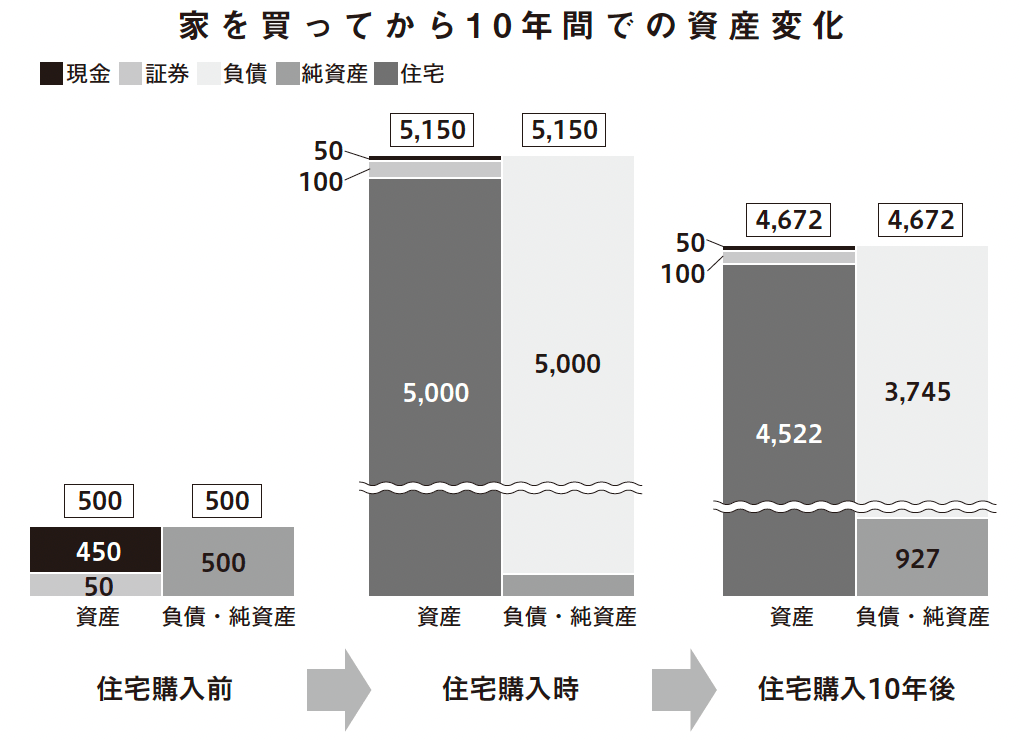

この図をご覧ください。

こちらの図だと、住宅購入10年後の純資産927万円のうち現金と証券の150万円を除いた777万円が、住宅を売却した場合に得られる現金ということになります(税金や売却諸費用を除く)。

とはいえ、普通に暮らしているだけでは、なんとなく資産は増えていっているんだろうなくらいにしか感じることはできないので、年1回を目安にローン残債と家の資産価値を確認するのがおすすめです。

そうすることで、いいタイミングでの住み替えも視野に入れられますし、なにより大小関係なく立派な「資産家」としての楽しさを味わうことができます。

ここで自宅の価値の簡単な確認方法をご紹介します。

① 自分のマンションの売り出し事例をチェックし、おおよその価格を確認

『マンションレビュー』や『マンションマーケット』といったサイトには、各ポータルサイトのデータをもとにした売り出し事例の履歴が載っています。あくまで売り出し事例になりますので、成約価格とは乖離がありますが、おおよその価格感を掴むことができます。

近い条件の部屋ほど参考になりますが、補正もできます。たとえば広さが違う場合は平米単価から自宅の広さに合わせることができますし、階数が高いほど価格も高くなることを覚えておけば、自分の家のだいたいの価値を見積もれるでしょう。

② AI査定の活用

本来、査定は事例の収集と条件面の補正といった手間がかかるものですが、テクノロジーの進化によってその手間が大きく削減されています。近年ではAI査定として、ものの数秒で査定結果を出してくれるサービスが増えてきました。

『HowMa』、『Dr. Asset』といったオンラインサービスを使えば、簡単に価格予想をしてくれますし、その後価格が変化した場合は自動でメールで伝えてくれることもあります。

注意点としては、あくまで簡易的な査定に過ぎないので、あまり信用しすぎるのもよくないですが、参考にするにはいい方法です(感覚としては10%程度はブレがあります)。

家の購入はゴールではなくスタートです。住宅購入の思考法も初めて家を買うことに特化した考え方ではなく、「誰でも何度でも自分なりに家と向き合える」ための考え方です。

ぜひ、今回限りではなく、何度も使ってください。加えて、住宅購入の思考法は一度理解すれば誰にでも教えられる普遍的な内容です。

自分が家で困っているときというのは、同世代も家に悩んでいることが多いですし、自分の家でなくとも親の住み替えや、子供の住宅購入など間接的に住宅に触れることは多くあります。そういった際にぜひ、皆さん自身が思考法アドバイザーとして相談に乗るようにしてみてください。