日本最大級の住宅ローン比較診断サービス「モゲチェック」(株式会社MFS)を運営する塩澤崇氏が、住宅ローンにまつわるお金の新常識を解説した決定版『金利が上がっても、住宅ローンは「変動」で借りなさい』を5月に上梓した。これから借りる人だけでなく、すでに借りている人が読んでも役立つアドバイスが満載の本書は「もっと早く出合いたかった」と反響を呼んでいる。今回は、「利上げがあるのでは?」と憶測が飛んでいる今月末の日銀金融政策決定会合を前に、「変動金利」で借りるメリットについて塩澤氏に伺った。(聞き手/『頭のいい人が話す前に考えていること』の著者 安達裕哉氏、構成/ダイヤモンド社 根本隼)

金利が上がっても「変動」で借り続けるべき“2つの理由”

――すでに変動金利で住宅ローンを借りている人の中には、「これから金利がどんどん上がったらどうしよう」と不安になっている方が少なくありません。

塩澤さんは一貫して、「変動金利で借りるべきだ」という意見ですが、それはなぜでしょうか?

塩澤崇(以下、塩澤) 固定金利より、変動金利がいいと私が考えるのには、大きく2つの理由があります。

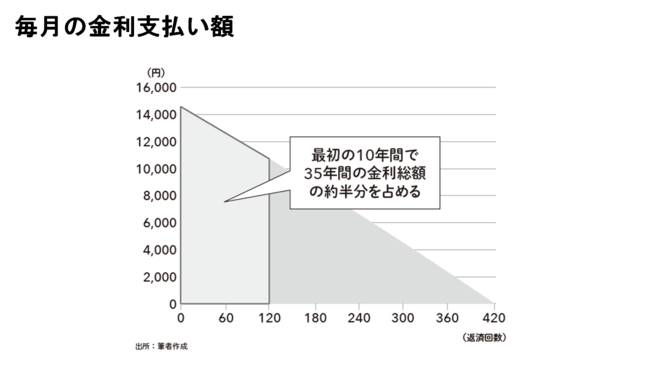

1つ目が、住宅ローンの返済方法です。住宅ローンの金利は、最初の10年間が最も負担が重く、なんと全体の約半分を支払います。なので、いかにその時期を「低金利」で切り抜けるかがポイントになります。

2つ目は、固定金利と変動金利の金利差が、現在約1.5%開いているということです。この差を逆転するには、6回以上の利上げが必要になります。つまり、相当な回数の利上げを積み重ねないと、変動金利が固定金利を超えることはありません。

この2つの理由から、いまはまだ「変動金利で借りる」という選択肢で問題ないと考えています。

――金利負担の約半分を最初の10年間で払っているというのは驚きです。

塩澤 そうですよね。これは、住宅ローンでは、ほとんどの人が「元利均等払い」という返済方法をとっているからです。

たとえば、3500万円の住宅ローンを35年間、金利0.5%で借りるとすると、毎月の返済額は約9万円。その9万円はずっと一定となるようなかたちで、その内訳の「金利と元本」の割合が変化していくという仕組みが「元利均等払い」です。

――なるほど。借りる側からすると、毎月の返済額は固定されていた方が、生活設計がしやすいですね。

塩澤 返済額が上下すると、家計のやりくりが大変になりますからね。

住宅ローンは、最初は元本がたくさん残っています。3500万円借りた場合、初回はもちろん3500万円の元本があります。この元本に対して金利が発生するので、必然的に金利負担が重くなるわけです。なので、はじめのうちは返済額9万円のうち、金利分がかなりの割合を占めることになります。

それから徐々に返済を進めていくと、残りの元本が減っていきます。そうすると、元本から発生する金利も、しだいに減っていきます。

なので、住宅ローンの金利支払いは、右肩下がりになっていきます。初回は1万4000円くらいだったのが、回数を追うごとに減っていって、35年経った最終回(420回目)には50円以下になります。

――返済額は一定でも「金利を均等に払うわけではない」というのがポイントなんですね。

塩澤 そうなんです。なので、金利が低いうちに変動金利で借りて、最初の10年間の支払いに耐えておけば、その後は金利が多少上がっても、負担があまり重くならないということです。

今の固定金利は、だいたい1.8〜1.9%で、変動金利は0.2〜0.3%ぐらいのところもあります。なので、わざわざ最初から固定金利で借りて、高利の返済を重ねていくのは、非常にもったいないのではないかと私は考えています。

急激な利上げは考えづらい

――変動金利が固定金利を超えるには、「利上げが6回ぐらい必要だ」とおっしゃっていました。利上げというのは、一気に1%とか、大きく動かす可能性はないんでしょうか?

塩澤 どれだけ利上げするかというのは、日銀の裁量しだいですから、可能性がゼロだとは言えません。日本でインフレが急進行して、早急に景気を冷やす必要が出たら、私が想定する0.25%ではなく、0.5~0.75%という利上げ幅もあるかもしれません。

でも、日本経済の状況をみれば、その可能性はかぎりなく低い。景気が上向きつつあるとはいえ、これまでずっと低調だったのが、ようやく回復途上にきた段階です。わかりやすく表現すると、集中治療室から、やっと一般病棟に移ったようなイメージです。

――しかも30年かけて、ということですよね。

塩澤 その通りです。ある意味で、利上げというのは経済に対して「負荷」をかける政策です。この状況での急激な利上げは、一般病棟に移ったばかりの人に「山登り」をさせることに等しいので、常識的にはありえないと思います。

なので、金利は今後上がっていきますが、その上がり具合は緩やかですので、現時点では「変動」で借りておくのが最善の策だということですね。

(本稿は、『金利が上がっても、住宅ローンは「変動」で借りなさい』の著者・塩澤崇氏へのインタビューをもとに構成しました)

株式会社MFS 取締役COO

2006年、東京大学大学院情報理工学系研究科修了(専攻:数理情報学)。同年よりモルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスを推進。2009年、ボストン コンサルティング グループに入社し、金融機関向けの戦略コンサルティングに従事。2015年9月より、住宅ローン比較診断サービス「モゲチェック」を運営する株式会社MFSの取締役COOとして金融機関提携・オペレーション・事業提携・広報を管掌。全国紙でのコメント掲載やTVへの出演実績も多数。『金利が上がっても、住宅ローンは「変動」で借りなさい』が初の著書。