運行本数が増えれば高性能、高密度の信号保安装置や、変電所容量増強などの設備投資や、列車の走行本数に比例して行なわれる保線作業などさまざまなコストがかさむので、ピークシフトは経営効率の向上に直結する。

目標を大きく下回っている

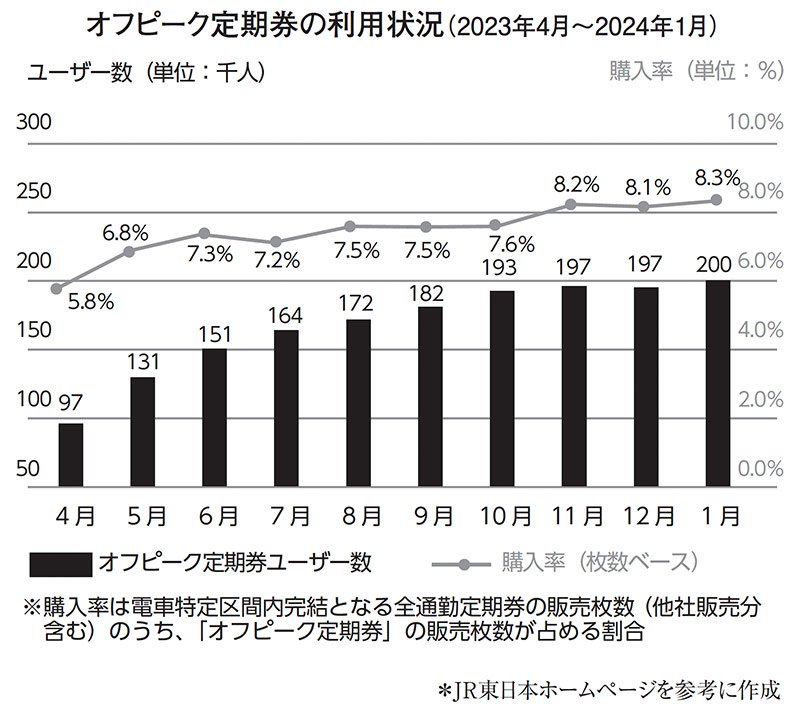

オフピーク定期券の購入率

では、オフピーク定期券導入で狙い通り5%のピークシフトが起きた場合、経営上どの程度のインパクトが見込めるのだろうか。

JR東日本は「現時点では具体的な定量効果を導き出すことは難しいが、今後、利用の平準化が定着すれば、輸送サービスの柔軟な設定や将来の車両更新数の抑制などが可能となり、中長期的な鉄道事業の構造改革やコストの削減に資する」と述べる。

ただし、今のところ狙い通りには進んでいないようだ。同社によると2024年3月末時点の購入率は7.9%で、目標の17%には遠く及ばない。また、購入前後の利用履歴から算出したピークシフト効果は、2023年2月と比較して1%未満だ。

購入率に対してピークシフト効果が低いのは、オフピーク定期券購入者の多くが、もともとオフピーク時間帯に利用していた人だったと考えられる。

伸び悩みの要因は複合的だ。JR東日本が通勤定期券利用者を対象に実施した調査では、商品性の認知度が十分ではないことが判明している。

また、定期券代を企業が負担する慣行がある日本では、雇用側の理解がなければ切り替えられないというハードルがある。

同書より転載 拡大画像表示

同書より転載 拡大画像表示