ブルーヨンダーの買収で

無形固定資産が膨らんだパナソニック

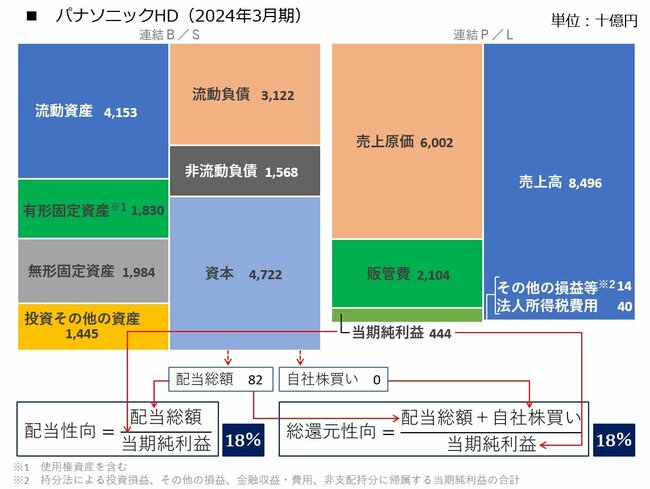

まずは、パナソニックHDの決算書を見ていく。以下の図は、24年3月期におけるパナソニックHDの決算書を比例縮尺図に図解したものだ。

有価証券報告書より筆者作成 拡大画像表示

有価証券報告書より筆者作成 拡大画像表示

図左の貸借対照表(B/S)から見ていこう。B/Sの左側(資産サイド)で最大の金額を占めているのは流動資産(約4兆1530億円)だ。ここには、売上債権(営業債権及び契約資産)が約1兆3610億円、棚卸資産が約1兆2090億円、現預金(現金及び現金同等物)が約1兆1200億円計上されている。

次に大きいのが、無形固定資産(のれん及び無形資産、約1兆9840億円)だ。ブルーヨンダーを買収した際に、大きなのれんと無形資産が計上されている(M&Aにおいてのれんが計上されるメカニズムについては『ルネサス・エヌビディア・TSMC、三社三様の「貸借対照表」でわかる半導体“強者”の戦略』を参照)。過去に大きなM&Aを行ったことが、B/Sに大きな影響を及ぼしていることが分かる。

また、有形固定資産(使用権資産を含む)が約1兆8300億円計上されているが、これは家電や電子部品、電池などの生産設備を保有しているためだ。パナソニックの電機メーカーとしての特徴が表れている資産だといえる。

B/Sの右側(負債・純資産サイド)には、流動負債が約3兆1220億円、非流動負債(固定負債に相当)が約1兆5680億円計上されている。また、有利子負債(社債、借入金、リース負債)が流動資産に約3310億円、非流動負債に約1兆2950億円含まれている。

資本(純資産に相当)は約4兆7220億円で、自己資本比率(=資本〔純資産〕÷総資本)は約50%となっている。

続いて、損益計算書(P/L)を見ていく。売上高が約8兆4960億円であるのに対し、売上原価は約6兆20億円(原価率は約71%)、販管費は約2兆1040億円(販管費率は約25%)となっている。売上高から売上原価、販管費を差し引き、その他の損益等(持分法による投資損益、その他の損益、金融収益・費用、非支配持分に帰属する当期純利益を合算したもの)と法人所得税費用を加味した当期純利益は約4440億円で、売上高当期純利益率(=当期純利益÷売上高)は約5%となっている。