物価が上昇し、将来を不安に思う20代は少なくない。だが、「将来のために」と節約しすぎて今を犠牲にしても幸せとはいいにくい。「とにかく節約して貯めなきゃ!」というプレッシャーを感じず、罪悪感なくお金を使うにはどうしたらいいのか。ファイナンシャルプランナーの中村芳子氏は、著書『[新NISA・iDeCo対応版]20代のいま、やっておくべきお金のこと』で、20代がお金と健やかにつきあうためのヒントをいくつも紹介している。「かけていい金額の目安」を知っておくことも、そのひとつだ。(文/上田ミカコ、ダイヤモンド社書籍オンライン編集部)

Photo: Adobe Stock

Photo: Adobe Stock

バランスの悪いお金の使い方をしていませんか

実家を出てひとり暮らしをすると、思った以上に生活コストがかかることに驚く。

社会人になりたての20代は、家賃や生活必需品だけで、カツカツになることも多いだろう。

さらに今は、物価も上昇している。自炊で節約しようにも、米も食材も高いのだから困ってしまう。20代でなくてもスーパーでため息が出る。

だが、「この先どうなるか不安だから」「少しでも貯蓄や投資に回したいから」と、食費を削りすぎたり、やりたいことをあきらめたりしてまで節約にはげむ若者を見かけると、少し心配になる。

もちろん、入ってきたお金を何も考えずに全部使ってしまうのはよくない。だが、極端にお金を使わない生活に走るのも、健やかとは言いにくい。

そんな「お金とまだ上手につき合えていない」若者に知ってほしいのが、中村氏が伝える「かけていい予算の目安」だ。

「予算の目安」が日常の使いすぎやガマンを減らしてくれる

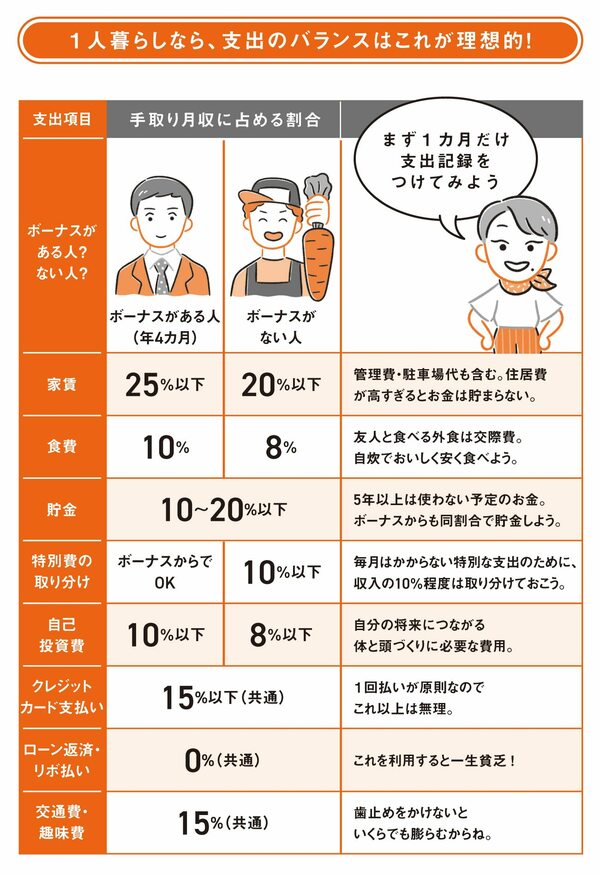

中村氏の提案する「かけていい予算の目安」とは、たとえば家賃は手取り月収の何パーセントぐらいが適正かを示すものだ。

この「かけていい予算の目安」は、下の表にあるように、ボーナスがある人、ない人で少し変わってくる。食費なら、ボーナスがある人は10パーセント、ない人は8パーセントという具合だ。

各項目がこのパーセント以下に収まっているかチェックしよう。(P.64)

この「かけていい予算の目安」と、今の自分の支出と比べることによって、どの出費が多すぎるのか一目瞭然になる。

本書では、どちらかといえば、「使いすぎないための指標」として語られているが、裏を返せば「使っていい目安」でもある。

たとえば、交際費(趣味費含む)の目安は15パーセントとある。

もちろん、他の出費との兼ね合いもあるが、手取り月収が20万円なら3万円は飲み会や好きなことに使っていいということ。なんでもかんでもガマンする必要はないのだ。

『[新NISA・iDeCo対応版]20代のいま、やっておくべきお金のこと』P.65

『[新NISA・iDeCo対応版]20代のいま、やっておくべきお金のこと』P.65

お金と健やかにつきあうための一手

自分が使っていい金額の目安を知るために、まずクリアしたいのが自分の収入や支出の把握だ。

家計管理の基本中の基本とされる、「現状の把握」である。時代がどう変わろうと、このスタートポジションは変わらないようだ。

ちなみに中村氏によれば、「何にいくら使っているのかわからないのは、お金が苦手な人の共通の悩み」だという。

極端な節約に走って体調やメンタルを崩してしまっては、貯金どころではなくなる。とりあえず、今の収入と支出を記録してみよう。

家計簿アプリを中村氏は勧めている。スマホにダウンロードし、銀行やカードと連携すれば、手間をかけずにデータを集められるからだ。

口座から引き落とされる家賃や光熱費はもちろん、カードで払った食費などは店名も記録してくれるから、振り返りもしやすい。

自分の支出を見ると、「こんなに使ったのか」とへこむこともある。正直しんどい部分もあるが、「何にいくら使っているかわからない」を卒業しなければ、いつまでも不安は消えない。バランスのいい使い方もできない。

まずは、一歩踏み出そう。

■ダイヤモンド社から書籍のご案内

■20代の今が分かれ道!より良い人生をおくるためのお金のすべてが学べる本

就職・転職、ひとり暮らし、結婚に出産。これから様々なライフイベントに向き合う20代は、今後の人生について考える機会が増える時期です。そんな中で、切っても切れない「お金」の問題に不安を感じている人も多いのではないでしょうか。「なかなか貯金ができない…」「新NISAやiDeCoってよく聞くけど難しそう…」など、何から手をつけるべきかわからず、後回しにしてしまいがちです。

つい目を背けてしまう「お金」のことですが、今後の長い人生でお金に振り回されないためには、20代のうちから正しい知識を持ち、真剣に向き合うことが重要です。30代・40代以降、「貯金ゼロ・好きでもない仕事に追われて疲れている人」になるか、「好きな仕事をして、貯金も時間も余裕のある人」になるか―どちらになるかは、20代の今、何をするかにかかっています。

本書は、お金に迷えるすべての20代のための1冊。若いうちから知っておくべき、お金の基本ルールを圧倒的にわかりやすく解説しています。貯金・投資といった資産づくりの知識はもちろん、「貯金より大事な自己投資」「生きたお金の使い方」「収入源となる仕事との向き合い方」など、より豊かな人生をおくるためのお金の使い方・働き方についても詳しく説明しています。これまで数多くの家計相談にのってきた著者、ベテランのファイナンシャル・プランナーの中村芳子氏が教えるわかりやすく、実行しやすいアドバイスはすぐに役立つこと間違いなしです。ネットやSNSに溢れる、お得情報を追うばかりでは得られない、「20代のいま、お金についてするべきこと」が具体的にわかります。

■目次(一部抜粋)

プロローグ 若い時からお金のことを考えておかないと、人生やりたいことがやれなくなる

第1章 お金の基本

収入の10%貯金で10年後には年収分貯まる。15%貯金なら7年で

110円の銀行手数料、デジタル費、サブスク費が未来を分ける

第2章 生活とお金

実家暮らしは29歳まで。独立しないと経済的にビョーキになるよ。

お金を貯めたいなら車は持たない。カーシェアを賢く使おう

第3章 借金とお金

クレジットとは借金。クレジットカードは1枚が理想。多くても2枚まで

多重債務に陥ったら、1日も早くSOSを

第4章 仕事とお金

仕事を教えてくれて、その上給料もくれる。会社をうまく利用せよ!

20代で転職して、会社をアテにせずに生きる自信を身につけよう!

第5章 貯金とお金

貯金は給料天引きか自動積立て。「給料をもらったら使う前に貯める」が原則。

口座は4つ持つ。「生活口座」「緊急費口座」「取り分け口座」「殖やす口座」

第6章 投資とお金

1%でも高い利回りをめざす。その差は1000万円以上になる。

20代の投資はNISAの積立てで決まり

第7章 自己投資とお金

自己投資をして、自分の価値を上げ続けよう!

健康への投資は必須。健康だからパワフルに働けて、貯金も増える!

第8章 結婚とお金

3ヵ月以上の同棲は、人生のムダ遣い。お金も貯まらない

結婚でいいスタートを切るために、独身時代に年収分の貯金を!

第9章 住まいとお金

20代で家を買わない。35~40歳前後がベストタイミング

家を買う時は頭金は必須。住宅ローンは年収の4倍まで

第10章 老後とお金

20代からNISAで投資の腕を磨いてiDeCoにのぞむ

日本の年金制度を変えよう!選挙で投票するのが第一歩