2024年から制度が大幅改正!

“年間110万円”の非課税枠が追加に

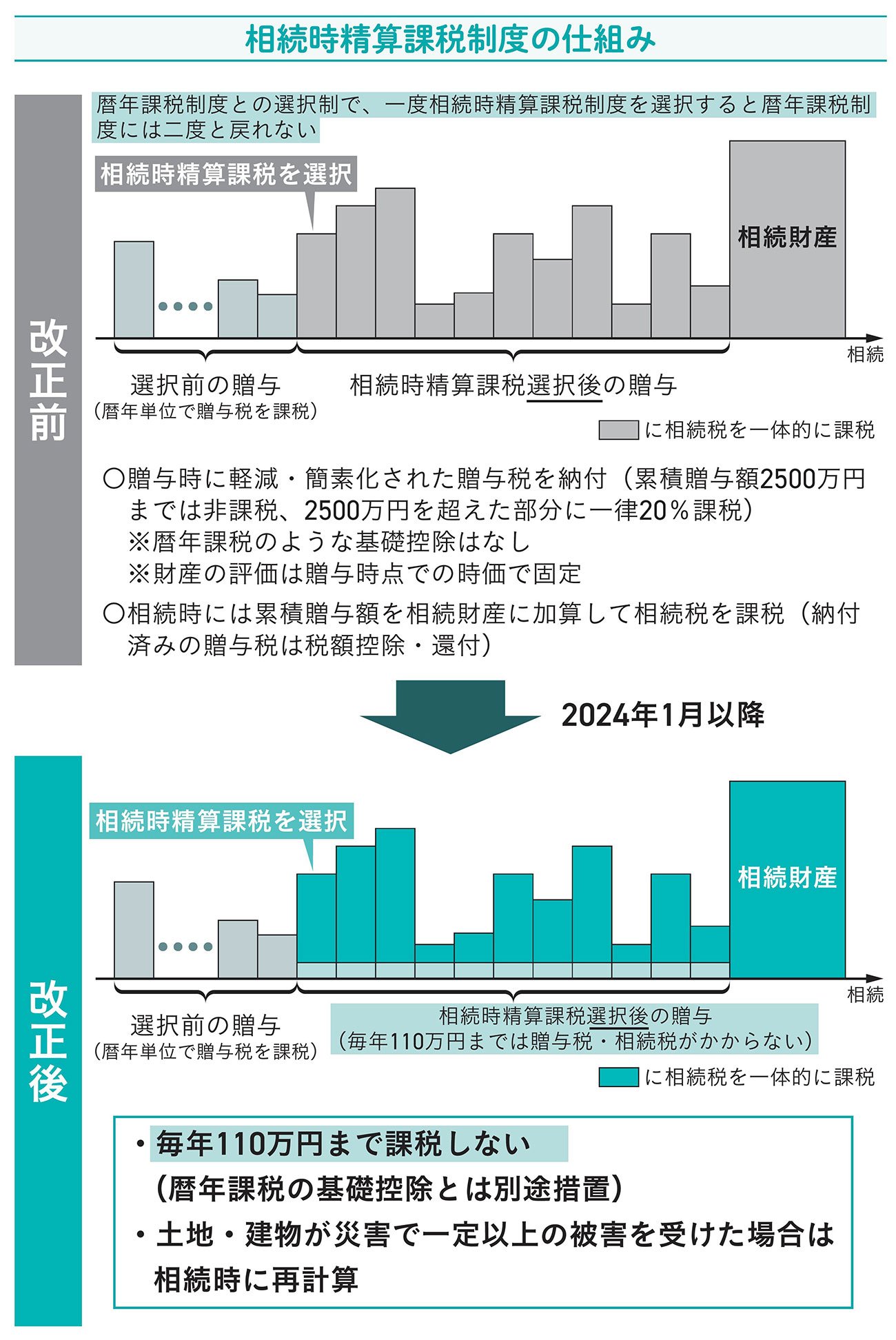

前田 はい。いくつか変更点があるのですが、相続時精算課税制度を選択した場合、従来の2500万円の非課税枠とは別に、年間110万円の非課税枠が設けられることが最大のポイントです。そして、相続時精算課税制度を使っている場合でも、年間110万円以内の贈与であれば、贈与税の申告は不要になります。

『相続専門税理士が教える 相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より イラスト:カツヤマケイコ

『相続専門税理士が教える 相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より イラスト:カツヤマケイコ

“いいとこ取り”の制度に進化!

申告不要&相続税も加算されない

国税 相続時精算課税制度に暦年課税制度のメリットが、そのままプラスされた感じですね。

無知 それはいいですね。

前田 それだけではありませんよ。相続時精算課税制度に設けられる年間110万円の非課税枠を使った部分は、なんと一切相続税の計算に影響しません。暦年課税制度の場合、現状は相続開始前3年以内、今後は7年以内の贈与が相続税の計算に加味されますよね。でも相続時精算課税で年間110万円以内の贈与をすれば、そのような時間的な縛りがないのです。

亡くなる直前の贈与でもセーフ!?

新制度の強み

国税 ということは、亡くなる直前に100万円を生前贈与したとして、暦年課税制度なら相続税に加算されるけれど、相続時精算課税制度なら加算されないのですか?

前田 そのとおりです。きっと2024年以降は、相続時精算課税制度をうまく活用して、贈与税を抑えつつ、相続税対策をする人が増えていくはずです。

利用には申告が必須!

「相続時精算課税選択届出書」を忘れずに

前田 相続時精算課税制度を利用するには、贈与税の申告手続きを期限内に行うとともに、「相続時精算課税選択届出書」をつけなくてはならないので、利用したいのであれば、忘れずに手続きをしておきましょう。

かしこい生前贈与の方法は? … 2024年から「相続時精算課税制度」がすごく便利に

POINT 2024年以降は「相続時精算課税制度」をうまく活用して、贈与税を抑えつつ相続税対策

※本稿は、『相続のめんどくさいが全部なくなる本』(ダイヤモンド社)より一部を抜粋・編集したものです。

![【節税したい人必見】「生前贈与」で損する人・得する人の決定的な違い[贈与税の特例一覧付き]](https://dol.ismcdn.jp/mwimgs/b/c/360wm/img_bca638124ebde6f896528f5460cb645c98692.jpg)