貨幣需要曲線が示す基本的な関係

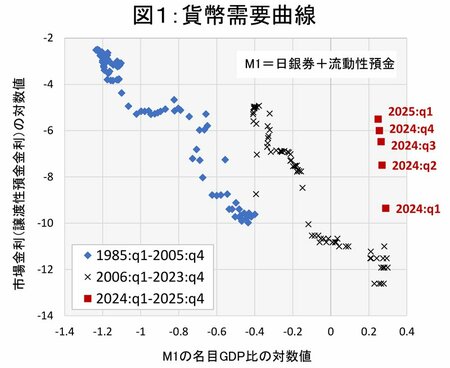

図1は貨幣需要曲線と呼ばれるものだ。縦軸は市場金利(の対数値)であり、ここでは市場金利として譲渡性預金金利(預入期間が90~120日)を用いている。横軸は人々のマネー保有量(の対数値)であり、M1(日銀券と流動性預金の合計)の対GDP(国内総生産)比を用いている。日銀券は日々の決済用に持つものであり、流動性預金も各種支払いのために持つものだ。その意味でM1はマネー指標の代表格である。

図中の各点は1985年以降の四半期の観測値であり、右下がりの関係が見える。つまり、市場金利が上がるとマネーの保有量が減り、市場金利が下がるとマネー保有量が増える。

異次元緩和の下では、市場金利の低下に伴い、人々は有利子の金融資産で運用しようと思わなくなり、現金(タンス預金)や普通預金の保有が増えたことを示している。

ここまでの話は教科書に書いてある内容であり、特段の新しさはない。注目すべきは、昨年春以降の利上げ局面で何が起きているかだ。

赤い四角のマークがこの時期の観測値だ。2024年第1四半期以降、日銀の利上げに伴い市場金利が上がったので、上に向かっている。これは当然だ。

しかし、驚くべきことに、マネーの量はほとんど減っていない。その結果、赤のマークはほぼ垂直に並ぶという異様な姿になっている。金利が上がればマネーの保有量は減るというのが過去の規則性だったが、今はそこから大きく逸脱している。

M1の内訳を見ると、日銀券は金利の上昇とともに多少減ってきている。これに対して流動性預金はほとんど減っていない。垂直の並びの原因は、流動性預金の強い固着性だ。

貨幣需要でもラチェット効果が存在

実は、この現象が観察されたのは今回が初めてではない。日銀は福井俊彦総裁時代の06年にも利上げを行ったが、この時もM1は増えず、垂直に並ぶという現象が起きた。また、米国のデータを用いた藪教授との別の研究では、米国の22年以降の利上げでも同様の現象が起きたことを確認した。

この3回の事例に共通するのは、「長く続いた量的緩和の直後の利上げ」ということだ。

ある個人の所得がトレンド的に増え続け、それに伴って消費も増え続けてきたが、何かしらの理由で所得が突然減少に転じたとする。この場合、その個人の消費がすぐに減少に転じるかというとそうはならず、しばらくは消費の増加が止まらないという現象が起きることが知られている。この現象は「ラチェット効果」と呼ばれている。3つの事例は、貨幣需要に関してもラチェット効果が存在することを示している。