ラチェット効果が日銀の政策に与える影響

私たちの仮説の可否はいったん置くとして、ラチェット効果の存在自体は厳然たる事実だ。そして、興味深いことに、ラチェット効果は日銀のバランスシートの在り方について大事な含意を持っている。

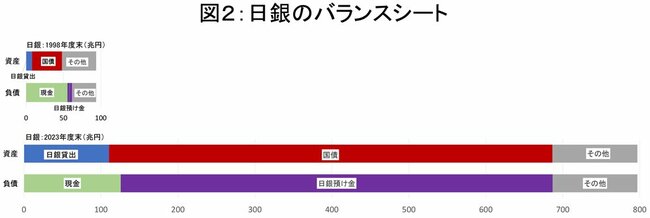

図2は日銀のバランスシートであり、よく知られているように、非伝統的緩和の局面で大幅に拡大した。増えたのはどの項目かといえば、資産サイドでは「国債」で、負債サイドでは「日銀預け金(=リザーブ)」だ。つまり、日銀は国債を大量に購入し、その代金を日銀当座預金に入れたので、リザーブが増えた。

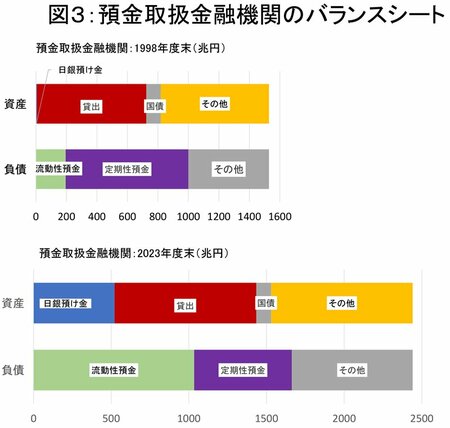

ここで大事なポイントは、日銀のバランスシート拡大は民間金融機関のバランスシートに甚大な影響を及ぼしたという点だ。図3は預金取扱金融機関のバランスシートだ。

資産サイドにある「日銀預け金(=リザーブ)」は、98年度末(非伝統的緩和の前)の時点では微小だったが、非伝統的緩和で大幅に増えた。この変化に対応して負債サイドで何が起きたかというと、図から分かるように、「流動性預金」の大幅増加だ。つまり、預金取扱金融機関はリザーブの保有を大幅に増やし、そのファンディングを大量の流動性預金で行ったということだ。

日銀はバランスシート圧縮を急ぐべきではない

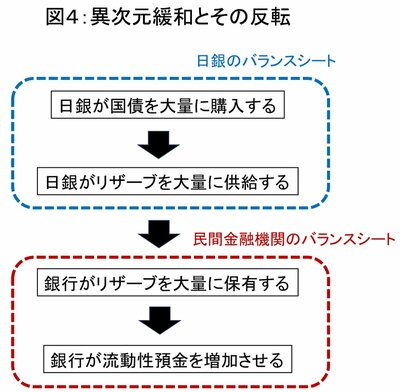

量的緩和期における日銀と民間金融機関のバランスシートの変化を整理すると図4のようになる。いま日銀はこのプロセスを逆にたどり、バランスシートの圧縮に向かっている。

日銀のバランスシート上で起きているのは国債の減少と、それに伴うリザーブ供給の減少だ。そして、日銀のバランスシート圧縮は、民間金融機関が保有するリザーブの減少というかたちで、民間金融機関のバランスシートにも影響を及ぼす。

ここで登場するのがラチェット効果だ。流動性預金もリザーブと等速で減っていれば何の問題もない。しかし実際には、流動性預金はラチェット効果故に減りが極めて鈍い。その結果、資産サイドと負債サイドとでアンバランスな状態が生じてしまう。

そのアンバランスとはどのようなものか。