3度にわたる消費税引き上げ

消費税率の推移を振り返るところから始めよう。

消費税は1989年に導入されたが、そのときの税率は3%だった。その後、97年(税率3%→5%)、2014年(5%→8%)、19年(8%→10%、ただし食料品等は8%で据え置き)と3度にわたって税率が引き上げられてきた。

つまり、日本では消費税率の引き上げはあったが、引き下げが行われたことは一度もない。したがって、引き下げ時に何が起こるのか、価格転嫁がどうなるかについては残念ながら情報が乏しい。

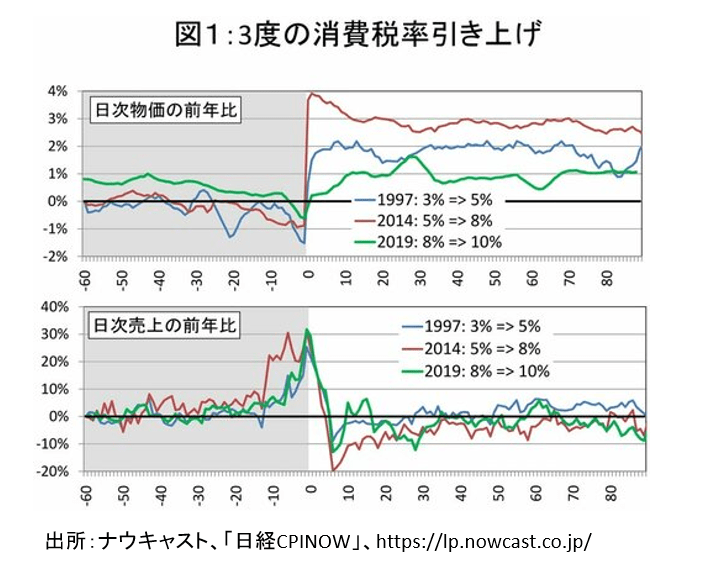

それでも、3度にわたる税率引き上げの経験は多くのことを教えてくれる。図1では、消費税率の引き上げの際にスーパーの店頭における販売価格(正確には課税後の価格)の前年比(365日前の価格との対比)を上段に、販売金額の前年比を下段に示してある。

価格を見ると、例えば97年の税率引き上げ時には、引き上げ実施から5日後には価格の前年比が2%に達した。税率の引き上げ幅が2%だから、これは転嫁率がほぼ1だったことを示している。

これに対して、14年は価格が複雑な動きを見せた。

まず、価格は税率引き上げ後直ちに4%まで上昇した。税率引き上げ幅は3%だったから、価格はそれを上回って上昇したということであり、転嫁率が1を大きく超えたことを意味している。

ただし、高い価格上昇は長く続かず、税率引き上げ後2週間ほどで3%まで下がり、その後さらに2.5%程度まで低下した。転嫁率でいうと約0.9であり、その後は同程度の転嫁率が続いた。

この背景を筆者は以下のように読み解いた(詳細は『企業、一斉に価格更新』2014年4月18日付日経新聞を参照)。

14年は日銀による異次元の金融緩和が既に始まっていたとはいえ、多くの企業は価格支配力の欠如に苦しんでいた。各企業は、例えば輸入原材料の上昇があったとしても、ライバル企業が価格を据え置く中で、自分だけが価格引き上げに向かうことになり、その結果、顧客を失うのではないかと怖れ、価格転嫁できずにいた。

しかし、消費税率引き上げはすべての企業に共通するコスト増なので、ライバル企業も転嫁するだろうと確信することができた。そのため、各企業が互いを牽制することなく、一斉に転嫁に向かう環境が整った。

一方、転嫁率がその後、0.9まで低下した背景には、税率引き上げ直後に起きた駆け込みの反動減(売上前年比は-20%)と、その後の長期にわたる売上の前年割れがある。こうした消費低迷が続く中で売り手は特売をいつもより頻繁に行ったり、値引率を大きくしたりするなどの対応を迫られた。それが課税前価格を低下させ、転嫁率を0.9へと低下させた。