税率変更時は課税前価格変更のチャンス

3回の消費税増税の経験から学ぶべきポイントは、売り手は、消費税率が変更されるタイミングを、課税前価格を変更する絶好のチャンスと捉えていたという事実である。

図2に示した庄司俊章氏(成蹊大学)の分析結果は、そのことをより端的に示している。図2は各年の4月の第1週に課税前価格の変更が起きた商品の割合を計測した結果を示している。4月は年度初なので課税前価格が変更される商品の割合は多くの年で20%を超える高水準だ。

しかし、14年の4月は47%と突出して高く、例年を大きく上回る数の商品で課税前価格の変更が行われた。この事実は、売り手(メーカーと流通企業)にとって、消費税率を変更するタイミングが課税前価格を変更する絶好のチャンスであったことを示している。

この結果は、今後、消費税率の引き下げが行われた場合も、そのタイミングで課税前価格の変更が多くの商品で起きる可能性が高いことを示唆している。

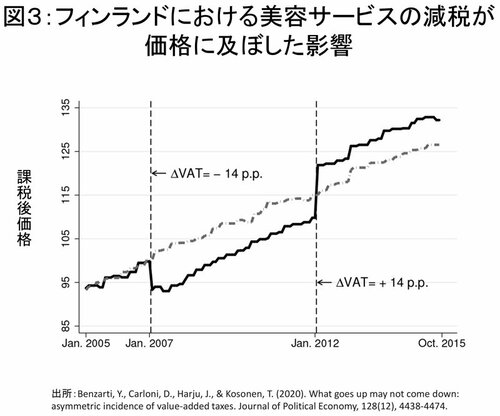

税率引き下げと引き上げの非対称性

日本は消費税率引き下げの経験はないが、幸いなことに、日本以外の国々では消費税率引き下げの事例が多くある。特に、欧州は、リーマンショックの直後やパンデミックの際に、英国、ドイツ、フランスなどで消費喚起などを目的として引き下げが実施された。

それらの事例から学べることは何か。図3はフィンランドで07年から12年まで実施された美容サービスの消費税減税が課税後価格にどのような影響を与えたかを示している。07年に税率は14%引き下げられたが、その際に価格は約6%低下した。一方、税率が元の水準に戻された12年には価格は約11%上昇した。

注目すべきは、引き下げ時と引き上げ時の転嫁率の非対称性だ。引き下げ時の転嫁率は0.42であるのに対して、引き上げ時の転嫁率は0.76と約2倍の開きがある。ということは、税率をいったん下げその後に元に戻すという操作により、価格は元の水準より高くなったことを意味する。

同様の非対称性は欧州で行われた税率変更の多くに共通することが確認されている(詳細は図3の元論文を参照)。