トランプ氏が利下げを主張すること自体は必ずしも間違いとは言えない。前述のとおり、インフレ再燃より雇用悪化を警戒すべき可能性があり、その場合は利下げが正当化されるからである。ただ、FRBの意思決定にトランプ氏が影響を行使することは、中央銀行の独立性を毀損(きそん)し、金融政策の信頼性を低下させることとなる。パウエル議長は、政治圧力は金融政策の判断に全く影響しないと述べるが、悩ましい状況が続いていると推察される。

米国の景気悪化が深刻化すれば

日本企業に輸出減とドル安の逆風も

FRBは、昨年9月に利下げを開始したが、今年に入ってからは、トランプ政権の政策動向とその影響を見定めるとして金利を据え置いている。ただ、今後の利下げ再開の姿勢は維持されている。逆に言えば、前述の、トランプ関税や経済への影響に関する不確実性が低下すれば、金融政策の動きは速まるともいえる。

当社は、米国の景気減速が徐々に雇用悪化を招くことで、今年の秋頃には利下げが再開され、緩やかな利下げが続くと見込んでいる。もっとも、インフレが予想以上に加速し、先行きのインフレ懸念が強まる場合は、利下げが先送りされる可能性がある。一方で、景気悪化が強まり、トランプ関税の価格転嫁が進み難くなることと相まって、利下げペースが速まることも考えられる。

そして、海外の輸出企業にとってより注意が必要なのは、後者の、米国の景気悪化が深刻化するリスクだろう。

世界の輸出企業にとって、米国経済の悪化は米国向け輸出の減少につながる。日本にとっても、米国は二番目の輸出先であり、その影響は大きい。また、米国の需要が減速すれば、トランプ関税による価格上昇を和らげるために、輸出企業に対して改めて値引き圧力が強まることも考えられる。

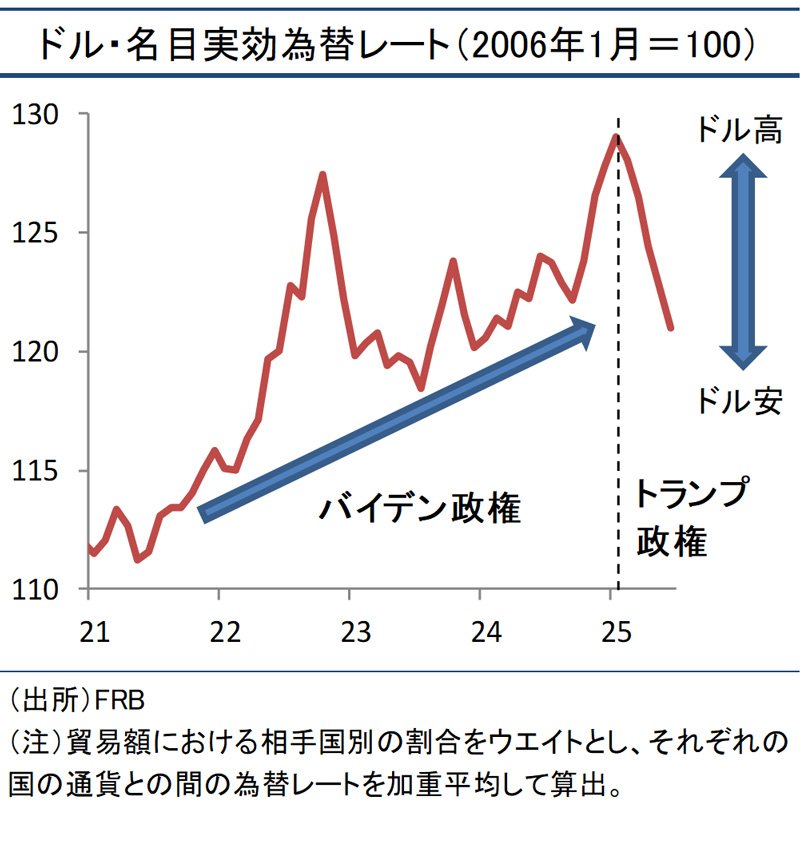

また、ドル安が進むことで、収益面で下押し圧力がかかることも考えられる。昨年までは、堅調な米国経済を背景にドル高が進んでいた。ただ、今年入り後は、トランプ政策の不確実性の高さや、米国の財政悪化懸念の強まりから、米国のファンダメンタルズに対する懸念が浮上し、ドル高の修正が進んだ(図表)。

そうした中、仮に利下げペースが速まれば、金利には低下圧力がかかり、金利差の観点からドル安が進む可能性がある。また、早期利下げが必要なほど米国のファンダメンタルズが悪いと判断されれば、金利差以上にドルに下押し圧力がかかる可能性もあろう。FRBが現在抱える不確実性が薄れた結果、海外の輸出企業への逆風が一気に強まることがないか、これまで以上に注視する必要があるだろう。

(伊藤忠総研上席主任研究員 高橋尚太郎)