事例6)亡くなってからでも相続税を7200万円節税できたTさん

【相続事情】脳梗塞で倒れて対策ができなかった

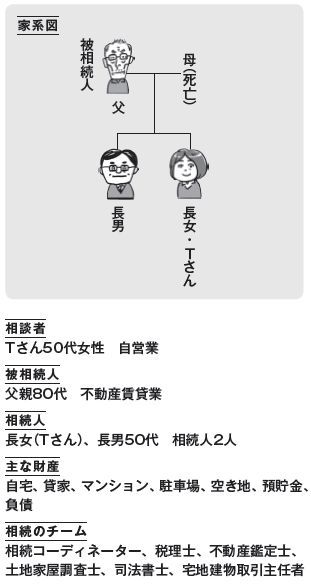

Tさんは、地方都市の代々続く地主の長女です。実家は自宅以外にも貸家、マンション、駐車場などたくさんの不動産を所有しています。

母親は20年前に亡くなりました。長女のTさんは他県に嫁ぎ、跡継ぎの弟も仕事の関係で他県に住んでいて、父親は1人暮らしをしています。

5年ほど前、父親が脳梗塞で倒れてしまい、一命は取り留めましたが、意識が戻らないまま亡くなってしまいました。土地が多いので、父親は節税対策としてマンションを建ててはいますが、きちんと対策をしなくてはという矢先に倒れてしまったため、その後は何もできませんでした。

【これが課題】土地はあるが納税できるだけの現金がない

Tさんも弟も、父親が倒れてからは賃貸不動産を管理していたので、おおよその財産はわかっていましたが、相続税の試算をしてもらうと、2億円近い額です。マンションや貸家の賃貸収入があるものの、納税に足りる現金はありません。土地を売るしかないと考えていますが、どこを売って、どこを残せばいいのか、判断が難しいところです。

Tさんも弟も、すでに自宅を所有して、仕事もしているため、父親が亡くなったからといって実家に戻って住む状況にありません。また、長男夫婦には子どもがいないため、次世代のことを考えて、実家はTさんが相続し、他の財産は等分にしようと話し合いました。