フォロー

熊野英生

第204回

マイナス金利政策が始まって運用難が深刻化するなか、マネーが流入するのではないかと見られるのが不動産市場である。J-REIT指数は急上昇している。不動産バブルは本当にやって来るのか。過去の地価上昇時と比較しながら、その行方を占う。

第201回

タンス預金が急増している。筆者の試算では、足もとの銀行券発行残高92.5兆円のうち44%がタンス預金になっていると推定する。世間で言われているように、マイナス金利への不安がタンス預金の残高を押し上げているのか。不安の深層心理を考察する。

第198回

日銀が驚きのマイナス金利に踏み込んだ。わが国の金融緩和は、副作用が大きく、将来の金利変動リスクを溜め込むような不健全な領域にまで迷い込んでしまった。彼らは追加緩和予想を上手にコントロールできると、本当に信じているのか。

第195回

今年波乱を巻き起こすとすれば、その第一候補が中国リスクだろう。リスクの大きな要因は、米国の利上げを睨んで進む人民元の切り下げだ。昨年8月にも連鎖株安を招いた人民元の切り下げ圧力が増すと、日本への影響も大きいと見られる。

第192回

新・三本の矢が目指すものは、女性やシニア層が安心して労働参加できる「1億総活躍社会」の実現だという。しかし、それで本当に「豊かな社会」が成し遂げられるのだろうか。筆者はむしろ、企業が年功賃金を回復させることのほうが先決だと思う。

あまり知られていないが、これから日本は高齢者の数さえ増えない人口減少の新局面に突入する。しかも、高齢者が増えにくくなっても、現役世代の負担はより重くなる可能性が高い。日本の経済政策は、このような状況に対応できるのか。

第186回

映画の世界で大ヒット映画の続編がつくられて、成功する事例はごく稀である。先日、安倍首相が発表した「新・三本の矢」は、はっきり言って、その「映画の続編」に近い印象だった。筆者なりに新しい三本の矢を吟味して、その建て直し案を検討したい。

第183回

世界連鎖株安や米国利上げでいよいよ9月以降が要警戒の時期になる。株価下落が起こった直後、政府などからは、必ず「ファンダメンタルズは良好なのだから慌てる必要はない」と説明される。株価下落の背後にあるメカニズムを読み解いて、先々のファンダメンタルズがどう変化するかを、熟慮しなくてはいけない。

第180回

最近、日本の財政再建が順調に進んでいるという理屈付けとして、「中長期の経済財政に関する試算」が挙げられる、そこでは、2020年度の赤字幅(基礎的財政収支赤字)が縮小していると報道されている。それは本当なのか、しっかり吟味する必要がある。

第177回

財政難に陥ったギリシャがユーロを離脱するのか注目視されている。日本はギリシャ以上に、政府債務/名目GDPの比率が高く、財政再建に苦しんでいる。今だからこそ、ギリシャの危機的状況をつぶさに観察して、失敗事例を他山の石とすることが望まれる。

第175回

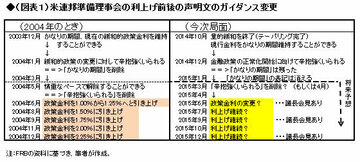

5月決定会合における日銀の景気判断の上方修正、6月10日の為替に対する黒田総裁の発言などを勘案すると、今後日銀が「量的」な追加緩和を行う可能性は低いと見られる。その代わりに日銀が向かうのは、「質的」な追加緩和だと筆者は見ている。

第174回

2015年の日本の金融市場にとって最大のリスクは、中国株リスクかもしれない。上海総合指数は5000ポイントを超えて、対前年比2.5倍の水準だ。今後、投機マネーの暴走、バブル崩壊、中国経済減速ともなれば、日本経済が被るリスクは計り知れない。

第171回

毎年6月に「日本再興戦略」が更新され、安倍政権の成長戦略が描き直される。ただ、当初抱いていた期待感の大きさと比べると、かなり色褪せてしまった感は否めない。改革を加速する突破口である「国家戦略特区」の運用状況について振り返りたい。

第168回

巷には、人口減少によって地域経済が疲弊するという通念がある。しかし筆者は、これに異論を挟みたい。自然増減と社会増減という、人口減少の2つの要因を合わせて考えて見ると、違った角度から人口減少の実態と地域創生のヒントが見えてくる。

第165回

2月の米雇用統計は、予想を超える力強さだった。このペースで雇用拡大が続けば、金融当局は6月のFOMCの際にも利上げに着手するだろう。株式市場にとって「鬼門」と言われる利上げの影響はどれほどか。過去の利上げと比較しながら考察しよう。

第162回

欧州のマイナス金利のしわ寄せを受けたこともあり、国債利回りがマイナス金利となる異常な状態が続く日本。2月初にマイナス金利は一旦解消しているが、今後再びマイナスに沈み込む可能性もある。極端な金利低下に潜む潜在リスクを考えよう。

第9回

平和で優しいイメージの未(羊)年とは打って変わって、日本や世界は課題山積。著名な識者に、新年を予想する上でキーとなる5つのポイントを挙げてもらった。今回は、熊野英生・第一生命経済研首席エコノミストの見通しをお伝えしよう。

第160回

日銀が量的・質的金融緩和を始めて、間もなく2年が経つなか、原油価格の下落には歯止めがかからない。日銀の物価見通しについては、前提となる原油価格や為替の水準は公表されていない。2014、15年度のコアCPI見通しの下方修正は必至と見られるが、日銀はどう動くのか。

第159回

2015年の景気は出だしがよい。日本経済の好発進を示す、非常に強い経済データがいくつも発表されている。問題は、その出足がさらに先行きの持続的拡大にスイッチできるかどうかである。新年1回目は、筆者なりに好材料と不安材料を考察してみよう。

第158回

原油価格は12月、WTIで50ドル台の水準まで低下した。今後、日本経済にとってその影響はどう出るのか。実は1980年代にも、今のような「逆オイルショック」の状況があった。当時の状況を踏まえ、2015年に訪れる「トリプルメリット」の予想しよう。