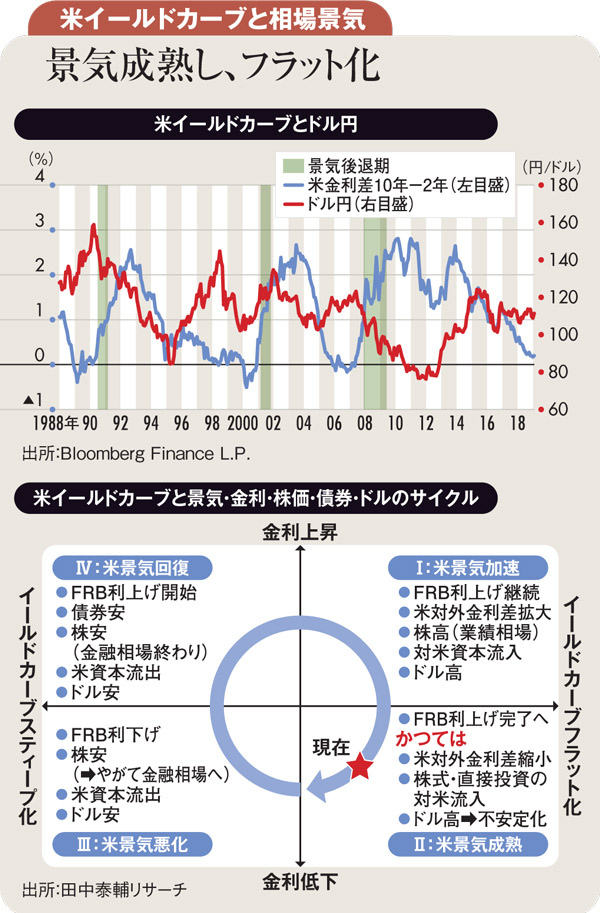

米国で長期金利が短期金利より低くなる逆イールド現象が発生した。長短金利格差(=イールドカーブ、以下YC)は、景気サイクルに沿って特有の傾きを見せる。過去には逆YC発生の約1年半後に米景気は後退に陥った(下図・上参照)。

今回も来年は景気後退かと警戒する声が出ている。そうなれば、ドル円も90円台を免れまい。ただし、杓子定規に昨今の逆YCを景気後退シグナルとはみていない。

過去のYCサイクルを景気・金利・株価・ドルと関連付けたのが図・下である。

第3局面(左下)から見よう。米景気悪化時のFRB(米連邦準備制度理事会)の利下げで、短期金利が長期金利より早く低下し、長短金利の格差が広がる(YCスティープ化=急傾斜化)。株価は下落した後、利下げを好感する金融相場で持ち直す。ドルは金利低下に連れて下落する。

次に第4局面(左上)は、金融緩和が景気回復を促し、やがてFRBは利上げに転じる。債券は売られ、株式も金融相場一巡で売られ、ドルも下落。長短金利とも上昇し格差を広げる(YCスティープ化)。

第1局面(右上)では、景気加速、企業収益増に伴う株高、米利上げに沿ったドル高が同時進行する。FRBは利上げを速め、長短金利差は縮小する(=YCフラット化)。

第2局面(右下)は、米金融引き締めの末、景気減速を織り込む長期金利が低下し始め、長短金利差が縮小する(YCフラット化)。金融引き締めが厳し過ぎる場合、景気後退懸念から逆YCに至る。

現在は第2局面と判断される。かつてはインフレが景気に遅行して進むことが懸念された。景気に天井感が出ても利上げが続き、その後の景気悪化、株と金利とドルの反落を強めたものだ。

今回は、長く低インフレが警戒されたまま、米金利は過度の景気悪化を招く水準に至っておらず、逆YCを単純に景気後退シグナルとはみていない。ただ昨年来、米株価がAI(人工知能)取引の敏感さに導かれ、若干の景気黄信号に過剰反応して下落し、市場心理を一気に冷やす事態を警戒した。

実際に株価は急落したが、そのおかげでFRBがすぐハト派化し、米中貿易摩擦も拙速な先鋭化が回避された。米景気も株価も、ドル円も110円付近で、しばし様子見できる猶予期間を得ている。

ただし、仮に米景気と株価が堅調を持続し、金利に先高感が再燃する場合、市場心理は脆弱化しよう。逆に米景気が自然とだれる場合も、米金利と株価、ドル円は下向こう。中国の景況感が米心理に影響する事態も排除されない。

米景気・株価・ドル円のリスクは、上方に限定的で、下方に広いとして備えるのが妥当な局面だ。

(田中泰輔リサーチ代表 田中泰輔)