Photo by Arthur Tilley/gettyimages

Photo by Arthur Tilley/gettyimages

年金積立金の運用を行うのが、GPIF(年金積立金管理運用独立行政法人)だ。メディアでは、四半期の運用収益が大きく報道されがちだが、大事なのは中長期で着実に収益を積み上げること。年金の真実の第3回では、現状のポートフォリオや今後の運用利回り、運用環境、年金積立金取り崩しの影響を検証する。そこから浮かび上がったのは、今後の運用に対する拭えぬ不安である。(ダイヤモンド編集部 篭島裕亮)

利回り求め、株式と海外資産比率を拡大

14兆8000億円。この数字は、GPIF(年金積立金管理運用独立行政法人)の2018年10~12月の損失額だ。新聞等でも大きく報道されたが、四半期の収益に一喜一憂するのは、年金運用の見方としては正しくない。年金の運用は、資金の性格上、長期運用により安定した収益を得ることが目標だからだ。

年金積立金は、現役世代が支払う年金保険料のうち、年金の支払いなどに充てられなかった分を、将来のために積み立てているものである。その積立金の運用を、厚生労働大臣から委託されているのがGPIFだ。

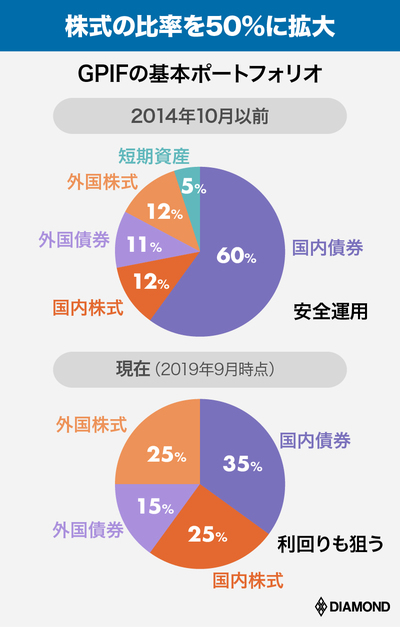

GPIFの役割は、名目賃金上昇率を上回る運用利回りを達成することである。現在の運用額は約160兆円で、基本ポートフォリオは、国内債券が35%、国内株式が25%、外国債券が15%、外国株式が25%。14年10月までは、国内債券が60%と半分以上であったが、運用利回りから名目賃金上昇率を引いた実質運用利回り(スプレッド〈差〉)で1.7%を確保すべく国内外の株式比率を50%まで高めた。

日本国債中心の守り重視の運用から、運用利回りも意識したポートフォリオへの変更については、経済学者の間でも賛否が分かれている。だが、株式運用のリスクを指摘する専門家であっても、現在のゼロ%前後の国債利回りでは国内債券中心で運用するべきだとは言いにくいという現実もある。なぜなら最低限、名目賃金上昇率を上回る利回りを確保しないと、積立金が目減りしてしまうからだ。