投資用不動産は東京を中心に増えているため、不動産業者も首都圏に集中しているかと思いきや、実は業界をけん引しているのは、プレサンスコーポレーションやサムティといった「大阪出身」の上場企業だという。そこで、ここでは両社のポートフォリオと業績を比較してみよう。(ダイヤモンド編集部 大根田康介)

物件を造り過ぎでは?

同業者も不安視する勢い

プレサンスコーポレーションは1997年創業で、デベロッパーの中では歴史が浅く知名度も低いが、2018年の全国マンション供給戸数では、老舗大手の住友不動産(7377戸)に次ぐ5267戸で2位に付けている(不動産経済研究所調べ)。毎年の戸数の数値目標を特に設けていないにもかかわらずだ。

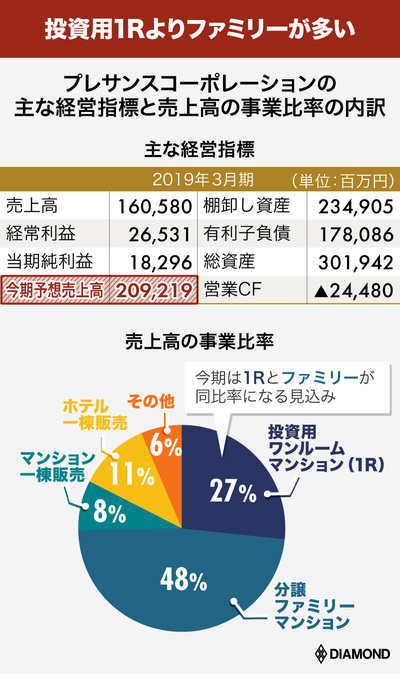

9期連続で増収増益を果たし、19年3月期の売上高は1605億円、 経常利益265億円、当期純利益182億円と、その業績は同業他社と比べても群を抜いている(下表参照)。

売上高は2000億円台が目前だが、売り上げ規模よりも営業利益の10%以上の成長という目標を重要視しているという。

事業の内訳は、投資用のワンルーム(1R)マンション、居住目的の分譲ファミリーマンションの区分販売が主体。他にもマンション一棟もしくは一部をマンション販売業者へ卸売りする一棟売りや、ホテルの一棟売りも手掛ける。またグループ会社では、プレサンスシリーズの中古物件を扱っている。

新興ながら住友不動産に次ぐ業界2位の供給戸数という、イケイケの経営スタイルに対しては当然、「物件を造り過ぎではないか」と不安視する声も少なくない。

その経営実態を読み解くため、バランスシートを見ていこう。その際、棚卸し資産(在庫)と借入金、営業キャッシュフロー(CF)のバランスを見るのが重要だ。

ここ数年、プレサンスは借り入れで大きく棚卸し資産を増やしており、19年3月期時点で営業CFは▲244億円となっている。簡単に言えば、販売よりも物件の仕込みで現金の流出が先行している状態のため、経営上は懸念材料だ。

プレサンス側は、「仕入れが先行するビジネスモデルだが、販売が好調で受注残高が借入額を上回る状況が続いている。そのためリスクが大きくなる状況とは考えていない」との見解を示している。

金融緩和が続き市場が好況でうまく回っているときはともかく、リーマンショックのような金融危機などで、「緩和マネー」の逆流が起こった場合、営業CFがマイナスの状態が続いていれば倒産リスクは大きい。

営業も利回りも特別ではない

それでも売れてしまう投資熱

そもそも投資向けの1Rマンションは居住目的の分譲ファミリーマンションと比べて、賃貸需要に左右されやすく、古くなると空室率が上昇するリスクも高まる。

プレサンスの売上高における事業比率を見てみると、19年3月期は1Rが430億円(27%)だが、分譲ファミリーマンションは773億円(48%)とおよそ半分を占め、1Rよりも割合が大きかった(上図参照)。ところが、今期は1Rの受注が好調なようで、1Rが709億円、分譲ファミリーマンションが747億円を見込んでおり、ほぼ拮抗する予定だ。

プレサンスの1Rは住戸専用面積が約20~50m2で主要駅から徒歩5分圏内、分譲ファミリーマンションは約50~100m2で主要駅から徒歩10分圏内を選定している。これらを混在させた物件もあるという。

年間家賃収入から固定資産税など諸経費を引いた額をベースに計算する、物件の収益性を示す「実質利回り」は物件によりけりだが、物件価格が上がっているため低下しており、最近では新築1Rなら3~4%台が主流とされている。

同社の場合、実質利回りから諸経費を引く前の「表面利回り」が4%台前半で、一般的な水準の給与所得層への電話による営業活動が中心である。営業手法は古典的で、一昔前と比べると利回りは高くないが、「市況は引き続き堅調とみている」と同社広報担当者が話すように、それでも売れるというほど投資熱が高いことがうかがえる。

同社の主力エリアは、近畿圏の他に東海・中京圏もある。また東京でも分譲ファミリーマンションを建てている。