コーポレートガバナンス・コードの策定以降、社外取締役を選任する会社が増えてきましたが、機関設計のあり方によって社外取締役に求められる役割も異なります。それぞれの特徴と活用のあり方について、シニフィアン・小林賢治が解説します。

Photo: Adobe Stock

Photo: Adobe Stock

モニタリング・ボードとマネジメント・ボード

今回は社外取締役の役割についてお話しします。幅広いテーマなので、いくつかの点にフォーカスして議論したいと思いますが、1つは「ガバナンス」です。今般、よく語られるようになったテーマですが、こうした議論の多くは大企業、成熟した企業寄りの観点に基づくものです。我々シニフィアンは成長企業、新興企業に関わることが多いことを踏まえ、今回はスタートアップ目線で考えてみたいと思います。

もう1つのトピックは、「監督」と「助言」というキーワードについてです。

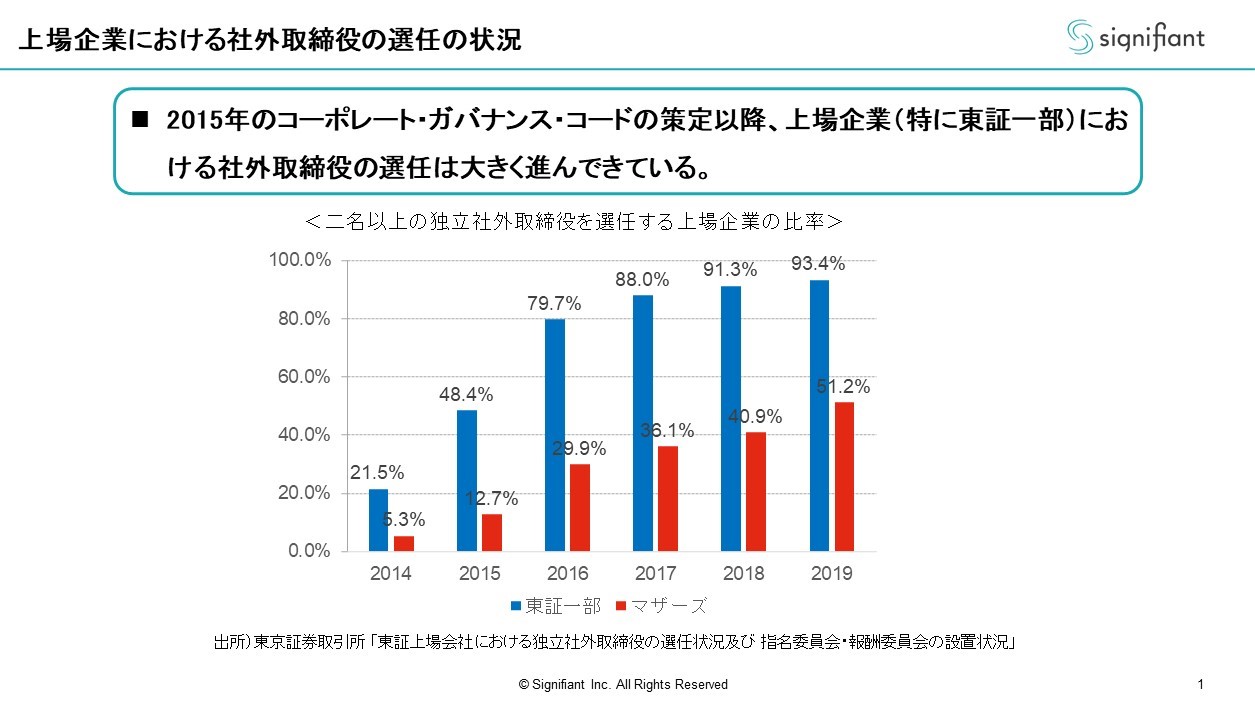

まず、上場企業における社外取締役の選任状況です。青い方は東証一部、赤い方はマザーズですが、2人以上選任している上場企業はこんなに多いんですね。

コーポレートガバナンス・コードが策定された2015年以降、社外取締役を選任する東証一部の会社は増えてきていますし、新興企業を見ても半数に社外取締役が入っています。隔世の感がありますね。

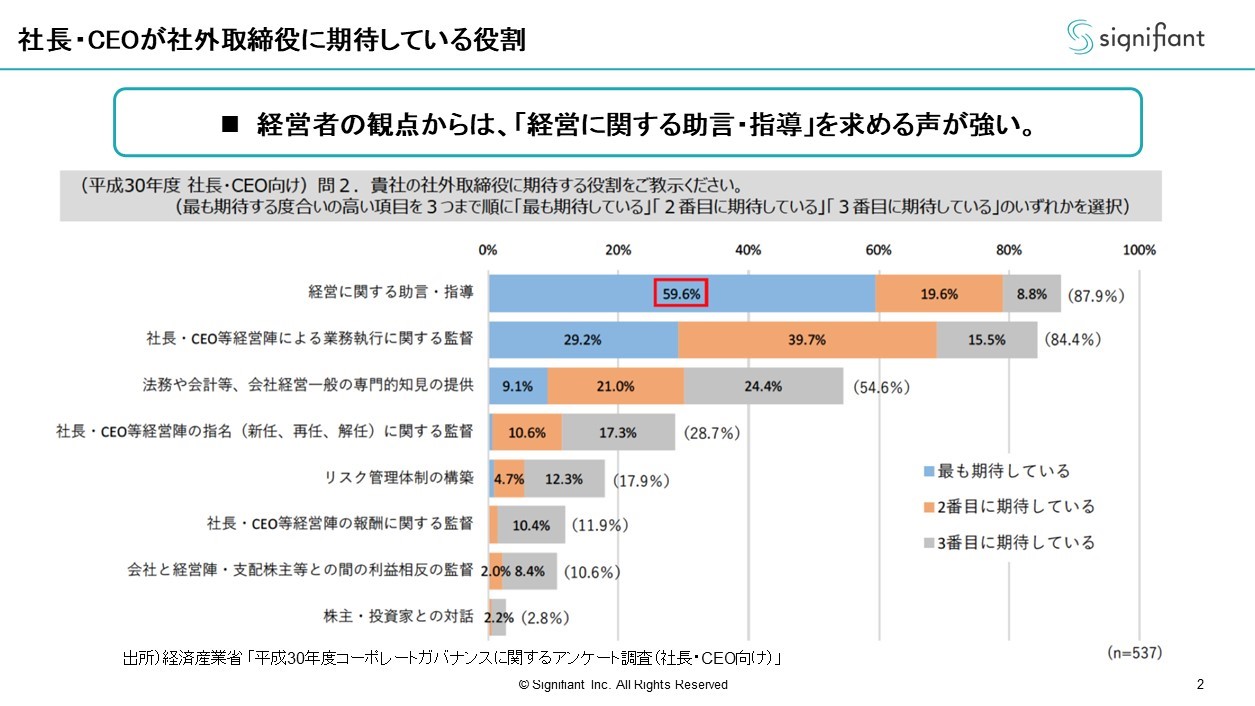

社長、CEOが社外取締役にどういう役割を期待しているか。2018年度のアンケートを見ると、やはり経営に関する助言指導が多いですね。経営者の観点からすると、監督に関してはそれほど多くありません。

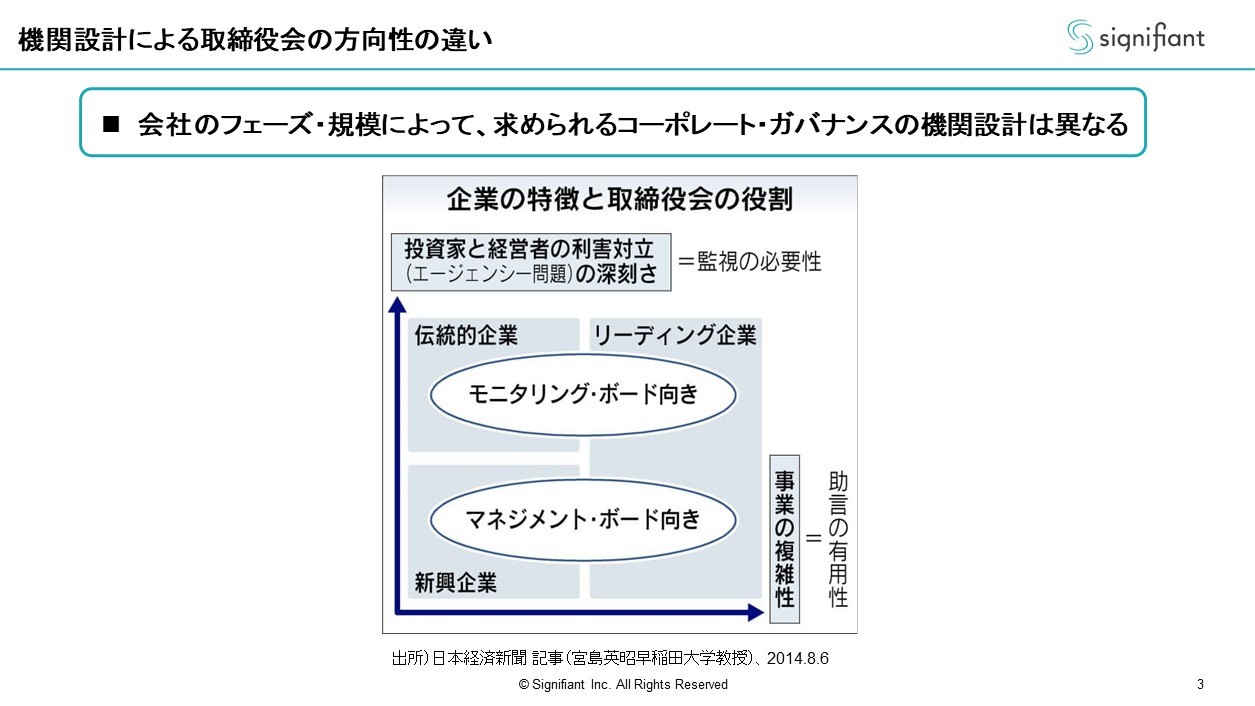

ただ、機関設計による取締役会の方向性は、会社のフェーズ、規模によって異なります。早稲田大学の宮島英昭教授は日本経済新聞の記事で、取締役会には助言を求める方向性と監督・監視を求める方向性の2軸があると整理しています。

宮島教授は投資家と経営者の利害関係が一致しない場合、監督・監視の要請が強まるとしています。例えば、伝統的企業では経営者がリスクを取らず、そのポジションに居座り続けて成長が停滞するということが起こりがちなので、しっかり監督・監視をしましょうと。これがモニタリング・ボード向きの会社群ですね。

一方で、助言の有用性が高まるのは事業が複雑化してきた場合です。もっとも、2軸の整理において、新興企業の方が助言の要請が低いというのは違和感を覚えますが。

いずれにせよ、業務執行についての意思決定を積極的に行っていく機関設計がマネジメント・ボード型で、伝統的な日本の取締役会はこちらが多いです。

モニタリング・ボード型の取締役会は監督としての機能を重視する設計で、典型的には指名委員会等設置会社が該当します。日本ではまだ少ないですが、米国はほぼすべてこの型です。

このように、取締役会には2つのタイプの設計がありますが、このタイプによって、社外取締役に求められる役割も異なります。

上場企業ガバナンスの4つのケース

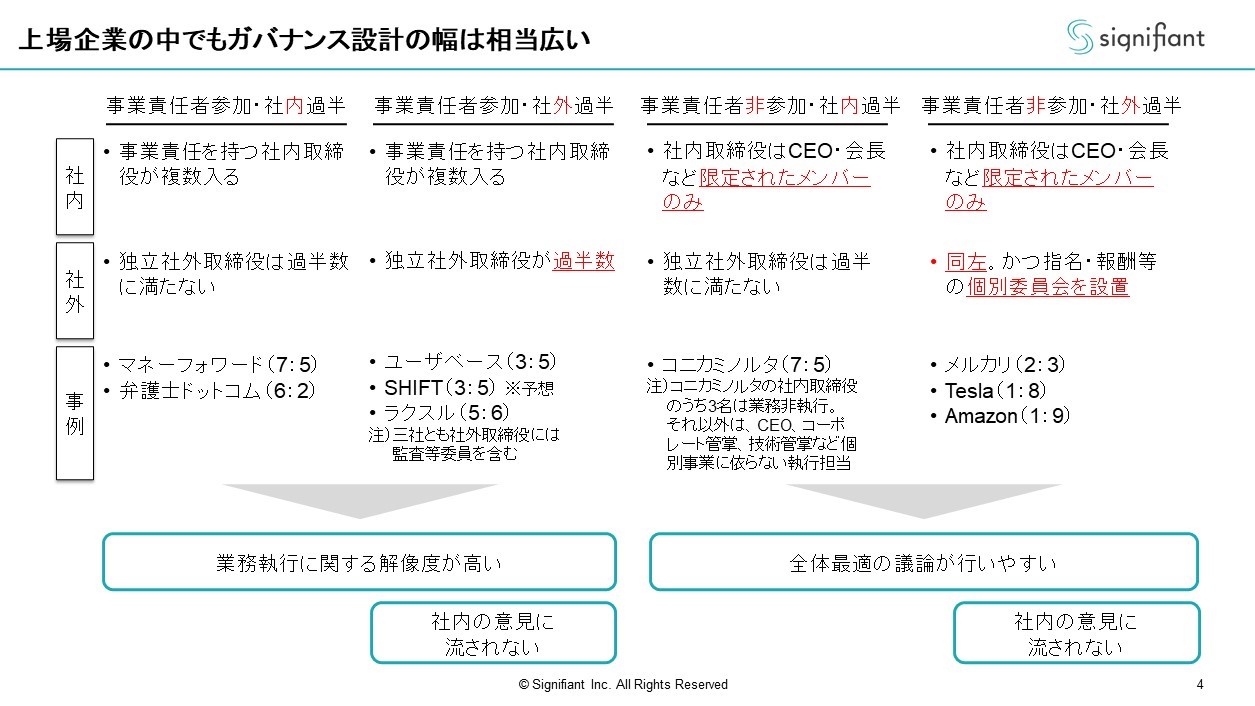

上場企業の取締役会を、4つのケースに分けて見ていきましょう。

1つ目は事業責任者が取締役会に参加して、社内が大半、社外が少ないというケース。日本ではよくあるパターンだと思います。マネーフォワードや弁護士ドットコムはこのケースです。

2つ目は、事業責任者も参加しているけれど、社外が大半というケース。Uzabaseは各事業の責任者の皆さんが取締役会に入られていますが、全体では社外が多いですね。

シニフィアン共同代表の村上誠典が社外取締役にノミネートされたSHIFTも、まさにこのケース。私が2021年期より社外取締役を務めるラクスルもCxOがみんな取締役会に入っていますが、社外が過半数を占めます。

3つ目は、事業責任者が取締役会に参加しないという形。このケースは多くはありませんが、コニカミノルタなどが挙げられます。これは取締役会の役割がモニタリングに位置付けられているため、モニタリングされる側の事業責任者は取締役に入らないとお聞きしたことがあります。

最後、一番右側は、取締役会には事業責任者も入らないし、社外が過半数という、最も米国型に近いケースです。実は最近、メルカリがこの形に変えました。テスラやAmazonなどもこの形ですが、米国で急成長している新興企業もこのスタイルです。

左側は事業責任者が入っているので、特定の事業を議論の対象にしやすい。逆に右側になれば個々の事業責任者は入らず、全事業を横断的に見ている人のみが参加するので、全体最適な議論をしやすいです。

一般的には社外取締役が過半数を占める方が、より独立的になり、ガバナンスも強くなると言われています。

社外取締役を積極登用する意義

新興企業の方々はよく、「社外が過半数だと業務執行のドライブ感が落ちないか」と懸念されます。ただ、「社外取締役に囲まれているジェフ・ベゾスやイーロン・マスクがドライブ感のない経営をしていますか?」ということは指摘しておきたいと思います。

機関設計と事業の推進力は無関係ではありませんが、会社の推進力は単純に社外取締役の多寡によって決まるものではありません。結局のところ、取締役会の運営次第だと思います。

次に、社外取締役に期待する役割について、特徴的な事項を3つ挙げたいと思います。

まずは助言なのか監督なのかという論点ですね。

もう1つは、これもよくあるのですが「我が社感」なのか独立性なのかということ。特に未上場のスタートアップであれば、ベンチャーキャピタルの方々は「一緒に同じ船に乗って、この会社を盛り上げていこう」という姿勢で社外取締役に就かれている場合も少なくないのと思います。「営業を支援するよ」とか「採用を支援するよ」というような。必ずしも、どちらがいいというものではありませんが。

そのほか、例えばリーガルの専門家が労務や海外、M&Aなどの専門家を入れたいというタイミングも当然あろうかと思います。これは社内の期待値も重要ですし、社外取締役としての経験特性も重要ですので、取締役会の構成も踏まえて選ぶ必要があります。

マネーフォワードには5人の社外取締役がいらっしゃいますが、東芝最高経営責任者の車谷暢昭さん、日本ペイントホールディングス最高経営責任者の田中さんといった重鎮が入られています。複数企業の社外取締役として活躍されている岡島悦子さん、SaaS事業に知見のある投資家の倉林陽さんなど、それぞれの方にそれぞれの期待値を持ち、コミュニケーションされた上で、そういう設計をされたとお見受けします。

助言と監督について、さらに深掘りしていきましょう。

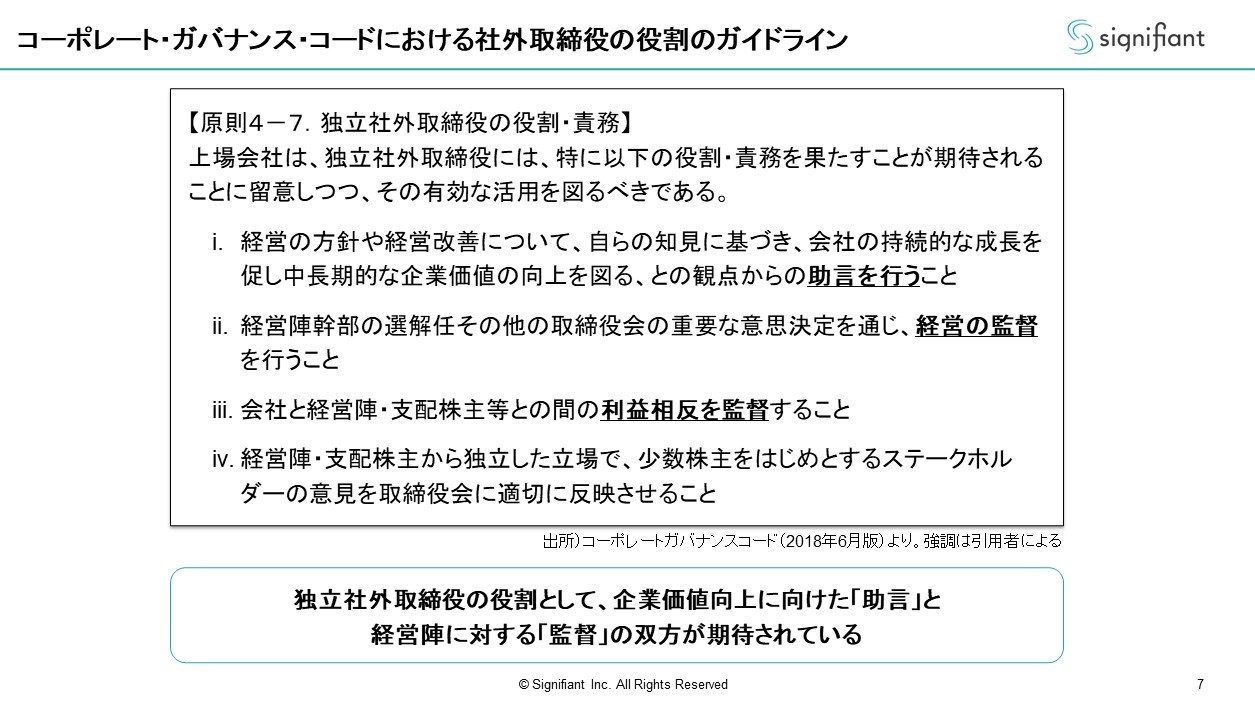

コーポレートガバナンス・コードにおける社外取締役の役割のガイドラインでは、助言と監督の双方が期待されています。日本は伝統的には、業務執行中心型のマネジメント・ボードと言われるスタイルを取っていたので、監督機能があまりなかったという背景があります。

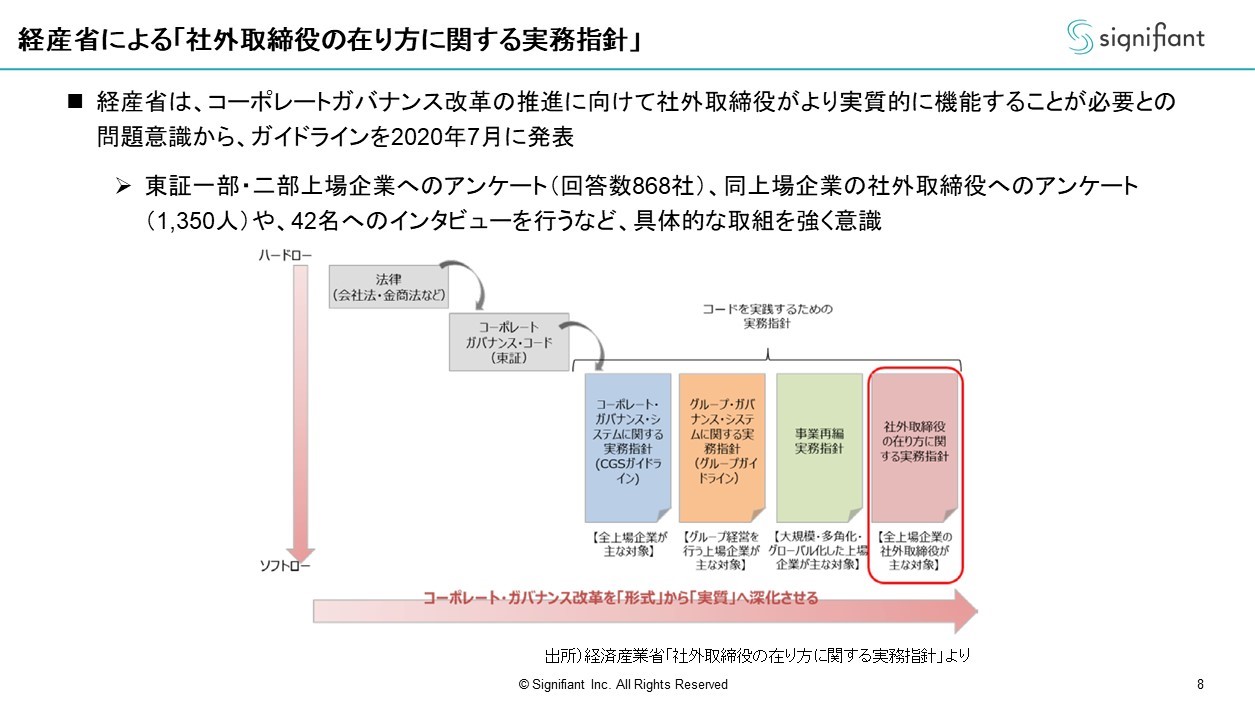

この点、経済産業省は2020年7月末、社外取締役のあり方に関する実務指針を発表しました。どんなことが書いてあるかと言うと、心得の第1には社外取締役の最も重要な役割は経営の監督であると。第2は、社外取締役は社内のしがらみにとらわれない立場で、独立的でなければいけないと言っています。

書いてある内容自体は当然、コーポレートガバナンス・コードと通底していますが、全体像からするととても監督寄りになっているように見えます。一般的な成熟企業はモニタリング・ボードの必要性が高くなるので監督の役割が期待されるということですが、それでも随分と監督寄りだと感じます。

社外取締役による「監督」は迷惑なのか?

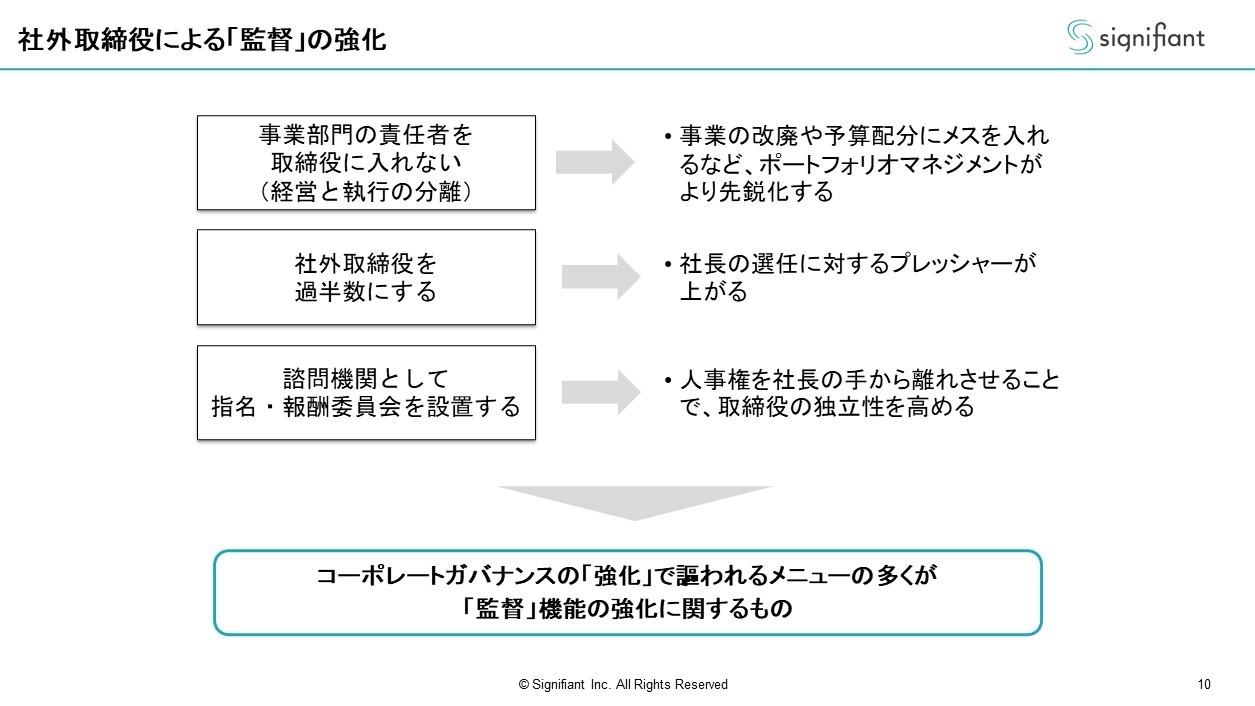

社外取締役による監督というテーマで話題にあがりやすいのが、事業部門の責任者を取締役に入れないスタイル。いわゆる「経営と執行の分離」です。このスタイルは、事業の改廃や投資配分、予算配分にメスを入れることで、ポートフォリオ・マネジメントが先鋭化します。

また、社外取締役を過半数にするということで、社長の選任に対するプレッシャーが生まれるといった点もよく話題にのぼります。要するに、社長のパフォーマンスが見合わなければ社外取締役が主導してクビにするという話ですね。社外取締役の独立性を高める上では、指名・報酬委員会を設置して社長が人事権を持ち過ぎないようにすることが必要だと言われています。

そうすると結局、社外取締役による監督というのは、経営者にとっては少し鬱陶しいと言うか、迷惑な存在なのか。監督とは何なのか、別の資料を見ながら議論したいと思います。

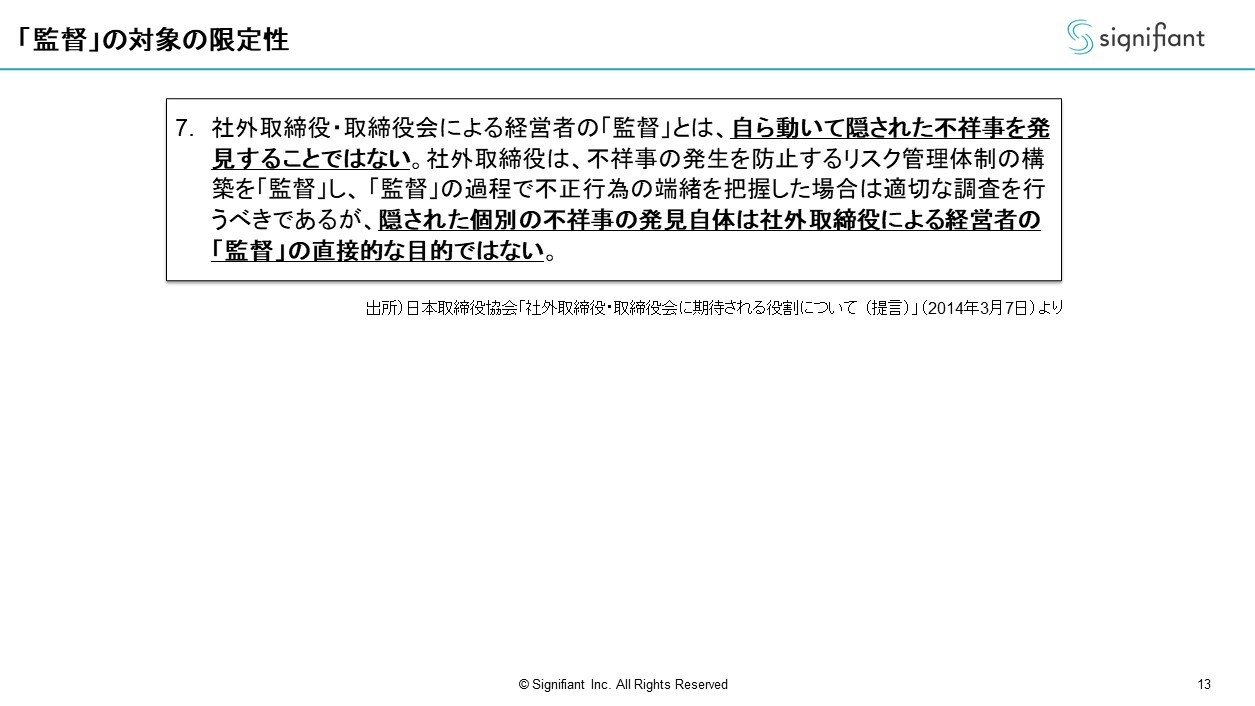

日本取締役協会が2014年に出した提言にも、取締役会に期待される役割として一番大事だと書いてあるのは「経営者の監督」です。その上で、監督というのは現在の経営者に経営を委ねることの是非を判断することであると。

具体的には経営戦略・計画に関する説明を求め、それが容認できるものか検討して、成果について報告を求めるということですね。

言い換えれば経営者は、合理的で妥当な成果があることを説明し、納得させる責任を負います。監督する側は、独立した自由な立場から、ちゃんとできているということを説明させる。つまり、アカウンタビリティを発揮させることが一番の仕事であり、最も期待されている役割です。

一方、提言には、自ら動いて隠された不祥事を発見することが「経営者の監督」の直接的な目的ではないと書いてあります。実際、社外取締役が2人から3人に増えたからといって、不正会計を発見できるかというと、おそらくできないと思います。

まとめますと、監督とは重箱の隅をつついて、箸の上げ下げまですべて聞いて回るようなことではなく、現在の経営者には会社を任せるに足る能力があるかどうかを見極めるということですね。任せることができることによって、個々の業務執行判断を経営者に委ねることができるようになる。監督は経営者に裁量を与えるためにやっているとも言えます。

ジェフ・ベゾスやイーロン・マスクがリスクを取れるのは、そういう結果なのだと私は思います。基本的に、良い経営者はプランも明快、成果も出ていて、どんどん任せようとなる。その前段として、経営者が任せるに足る人物かどうかを監督する社外取締役が確認してくださいという順番ですね。

社外取締役に期待する「助言」とは?

次に助言ですが、新興企業でも社外取締役への不安はよく聞きます。「業務執行は業界のことをよく分かっている社内取締役で意思決定した方が速いし、精度も高いのではないか」と。

こうした考え方には、明確に「ノー」と言いたいと思います。

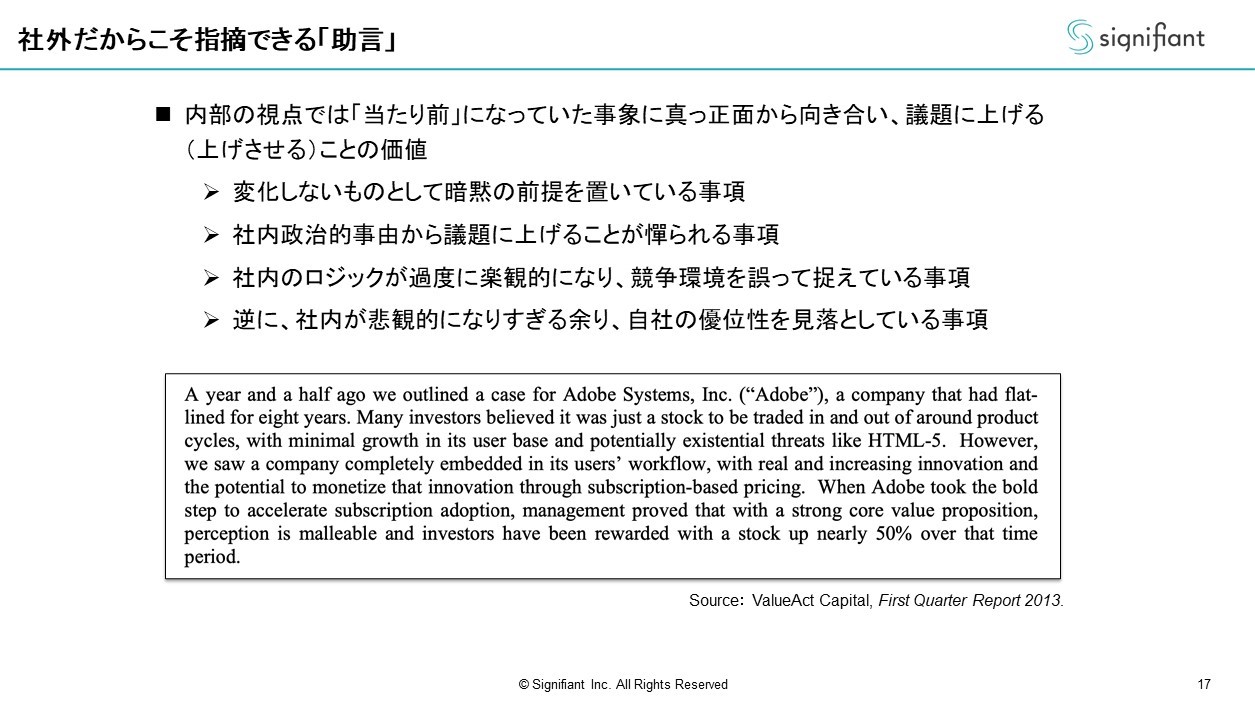

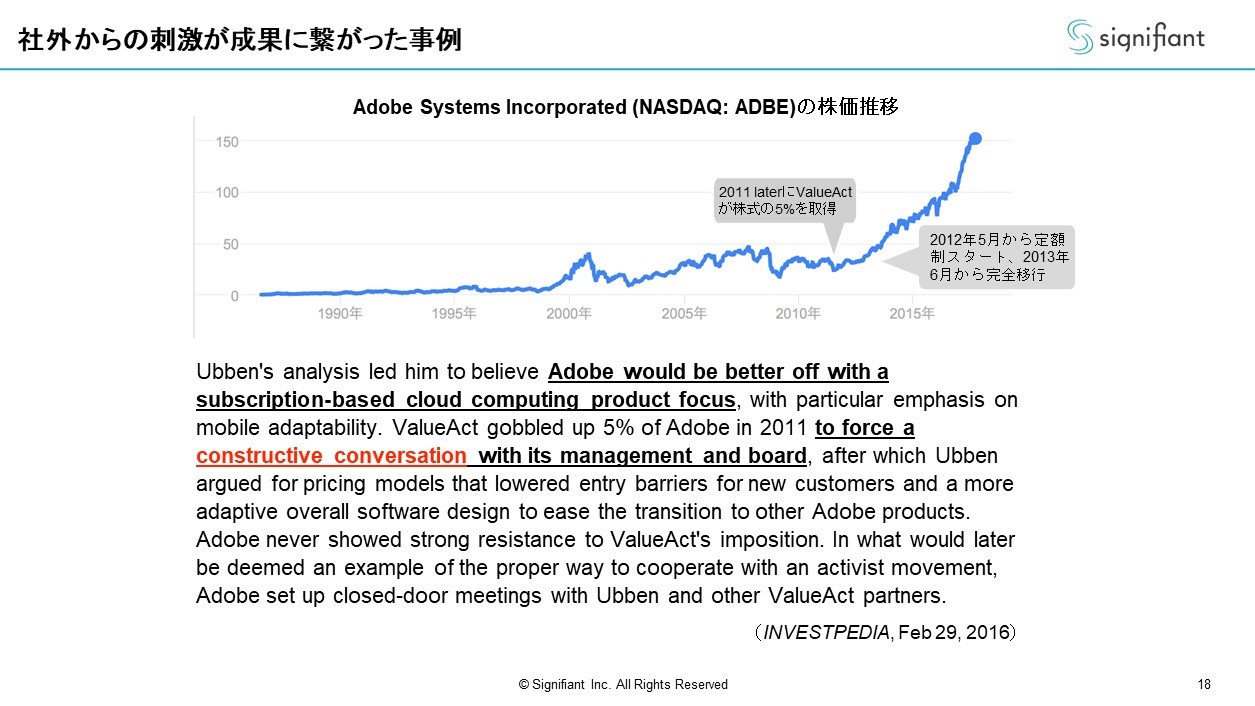

社外だからこそ指摘できる助言には、内部の視点では当たり前になっていた事象に真正面から向き合って議題に上げる、もしくは上げさせるということに価値があるからです。

Adobeがサブスクリプションに転換したときの例を挙げると、彼らは自分たちのプロダクトの競争力を過小評価していて、サブスクリプションに転換してもマーケットがついてくるのか、不安があったんですね。結果は大成功でしたが、これを後押ししたのは社外要因。

取締役ではなく株主でしたが、外部によって自分たちが見落としていた観点を再発見するケースはあると確信しています。

機関設計と社外取締役の役割の期待値

以上を踏まえたうえで、会社の抱えるリスクや実状に即して適した機関設計を意識する必要があるということを最後に確認したいと思います。

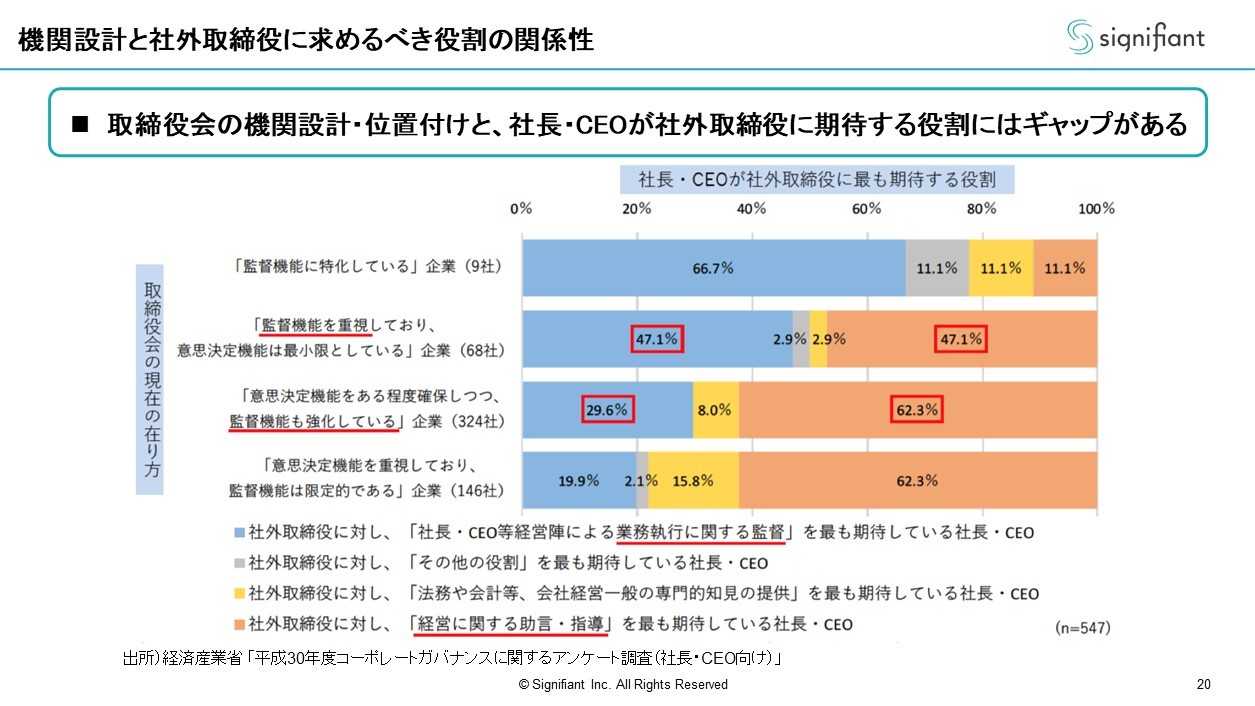

これは冒頭のチャートと同じアンケート内容を基にした分析ですが、社長、CEOが社外取締役に期待する役割と、取締役会の現在のあり方をクロスで見てみると、機関設計と社外取締役に期待していることにはギャップがある。今一つフィットしていないんです。これは社外取締役にとって非常に不幸なことで、見直すべきだと考えています。

特に新興企業の場合、しっかりとした意思に基づいて機関設計を決めたているのかというと、往々にして不安な場合が多いんじゃないかと思います。

取締役会設置会社になれと言われたからとか、監査役を置けと言われたからとか、上場準備をするから何となくそうしたというような感じで、明確な意思決定をしなかったケースが残念ながら多いんじゃないかと思います。

一方で、経営者交代や業績低下など、会社の価値を崩壊させるリスクはいろいろあって、それらに対処すべき設計を考えると、現状の設計ではない方がいいのではないかということもあり得ます。

監督と助言という要素をかけ合わせつつ、自社にフィットしたスタイルを構築していく必要があります。

結局のところ、企業のフェーズや規模において、機関設計はこうでなければならないという正解はありません。

急成長する中で、自社にどのリスクが最も顕在化しそうか、どのリスクが一番切実かを考えた上で機関設計を見直すべきで、それに応じて社外取締役の役割も考えていくべきなのだと思います。

*本記事は30分ウェビナー「社外取締役の役割とは」の模様を加筆修正し(ライター:岩城由彦 記事協力:ふじねまゆこ)、signifiant style 2020/11/29に掲載した内容です。