近年、金利の低さから人気を集めているのが「変動金利型ローン」。不動産会社など販売サイドが積極的に変動金利型ローンを勧めていることもあり、メガバンクでは取り扱う住宅ローンの9割近くが変動金利型となっているほどです。

しかし変動金利型ローンは仕組みが複雑で、実は様々なリスクがひそんでいます。「銀行も不動産会社も教えてくれない、正しい住宅ローンの選び方」、第3回は、変動金利型ローンのコワイ「落とし穴」を解説します。

変動金利型ローンの複雑な仕組みとリスク

「変動金利型ローン、0.875%」ーーこんな数字をチラシなどで見かけたことはありませんか?現在、1%台を切る「変動金利型ローン」が人気を集めています。

変動金利型とはその名前のとおり、「半年間だけ金利を約束し、その後は金利が変動する可能性がある」金利タイプのことをいいます。

金利上昇リスクを借り手が負う分、借り入れ時の金利水準が非常に低いのが特徴です。目先の金利の低さに魅力を感じ、「どうせ金利はまだまだ上がらないだろう」と、あまり深く考えずに利用している人が多いようです。

しかし、変動金利型ローンの仕組みは他の金利タイプに比べて大変複雑で、使いこなすのは簡単ではありません。

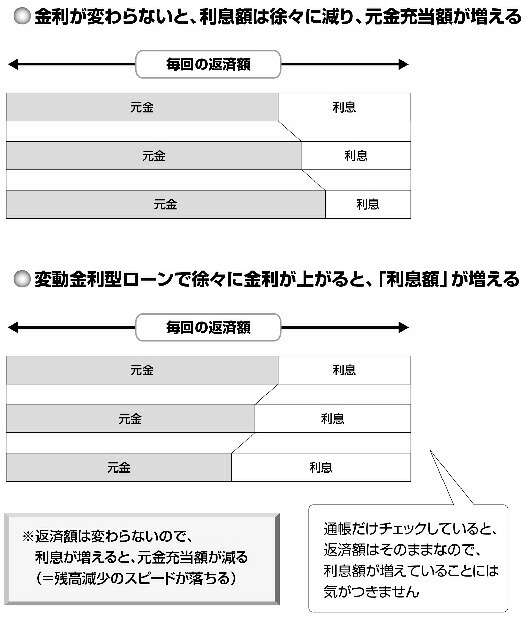

まず、変動金利型ローンの金利は6カ月に1回見直されますが、一般に、返済額の再計算は「5年ごと」となっています。つまり、金利が上がっても返済額がすぐアップするわけではないのです。

ここで、「返済額が上がらないなら家計が助かる!」と思うのは間違い。金利が上がっても返済額が変わらないということは、「返済額に占める利息の割合が増え、元金に充当される分が減る」ことを意味します。つまり借金は予想よりも減っていかないのです。

毎月の返済額が変わらないと、金利が上がったことによる負担増には気づきにくく、5年経って返済額が再計算されるタイミングで「ローン残高がこんなに残っている!」と判明することになります。

現在の変動金利型ローンは史上最低水準にまで金利が下がっています。長い返済期間の間には、金利上昇があると考えるのが自然でしょう。最低の金利のときに借り、返済途中で金利上昇があれば、当初借りた返済期間では残高はゼロになりません。どこかで繰り上げ返済するか、最終回に残額一括返済しなければなりませんが、このことを理解したうえで変動金利型を選んでいる方は多くないのではないでしょうか。

また、変動金利型には、定年時のローン残高の試算がしにくいという難点もあります。「全期間固定金利型」でない限り同じ問題はありますが、たとえば「10年固定型」なら10年間は金利が固定されるため、変動金利型で考えられる「金利が上がって残高が減りにくくなる」という現象は10年間起こりません。残高も安定的に減っていくので、変動金利型よりも将来のローン残高予測は現実的なものになります。