2014年4月から、消費税が5%から8%へとアップする予定です。住宅購入を考えている人のなかには、「消費税が余計にかかるなら、増税前に買ったほうがいいかも……」と焦っている人も少なくないでしょう。しかし、消費税増税前に買ったほうがおトクとは限りません。「銀行も不動産会社も教えてくれない、正しい住宅ローンの選び方」、第4回はマイホームの買い時について考えてみましょう。

消費税がアップすると、負担はどれくらい増える?

消費税は、2014年4月1日に8%、15年10月1日に10%へとアップする予定になっています。住宅は高い買い物ですから、多くの人は「どうせ買うなら消費税が増税される前に」と考えることでしょう。

一方、政府は増税後の住宅購入の冷え込みを抑えるため、14年以降の入居を対象とした大型の住宅ローン減税を検討中です。

こうなると、「増税前と後は、どちらが買い時?」と迷ってしまう人も多いのではないでしょうか。

では、消費税が上がると具体的にどのくらい影響があるのでしょうか。

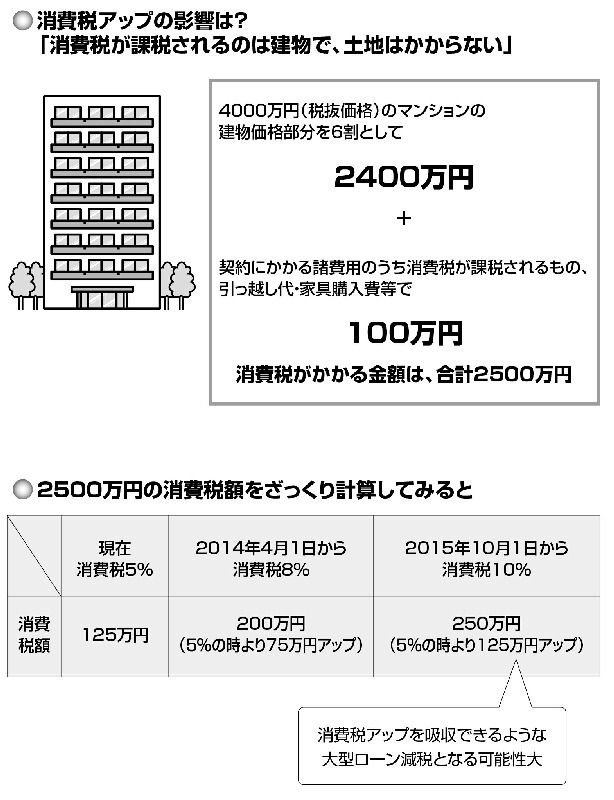

たとえば税抜価格4000万円のマンションを購入し、引っ越し代や家具購入費、諸費用等で100万円かかる場合を考えてみましょう。不動産に関しては、消費税が課税されるのは建物のみで、土地代には消費税はかかりません。

マンション4000万円のうち建物価格部分を6割とすると、消費税の対象となるのは2400万円分ということになります。つまり、消費税がかかる金額は、諸費用等の100万円と合わせて2500万円です。

2500万円に対してかかる消費税額をざっくり計算してみると、現在の消費税率5%なら125万円。これが消費税率8%になると200万円になりますから、75万円の負担増となります。消費税率10%だと250万円で、今より125万円の負担増になる計算です。

ちなみに、マンションを購入する場合、消費税は物件引き渡し(入居)時の税率が適用されます。2014年3月までに引き渡しなら消費税率5%、2014年4月以降引き渡しなら消費税率8%になるということです。

もっとも過去の事例を見ると、消費税が3%から5%に引き上げられた時は、税率引き上げの半年前までに売買契約が結ばれていれば旧税率を適用するという移行措置がありました。今回の消費税増税にも、同様の措置が取られることも考えられます。

こうして税額を計算すると、「数十万円も余分にお金がかかるなら、やっぱり早く物件を決めないと……」と焦る人が少なくないかもしれません。しかし、負担の大小を決めるのは消費税だけではありませんから、慌てて動くのは早計です。というのも、今後、案が浮上してくるであろう「住宅ローン減税」によって、消費税アップ分が補完されるのでは、と予測されるからです。