未達の失望感のリスクを負ってでも

「エリア別」「製品別」に売上高の予測成長率を公開

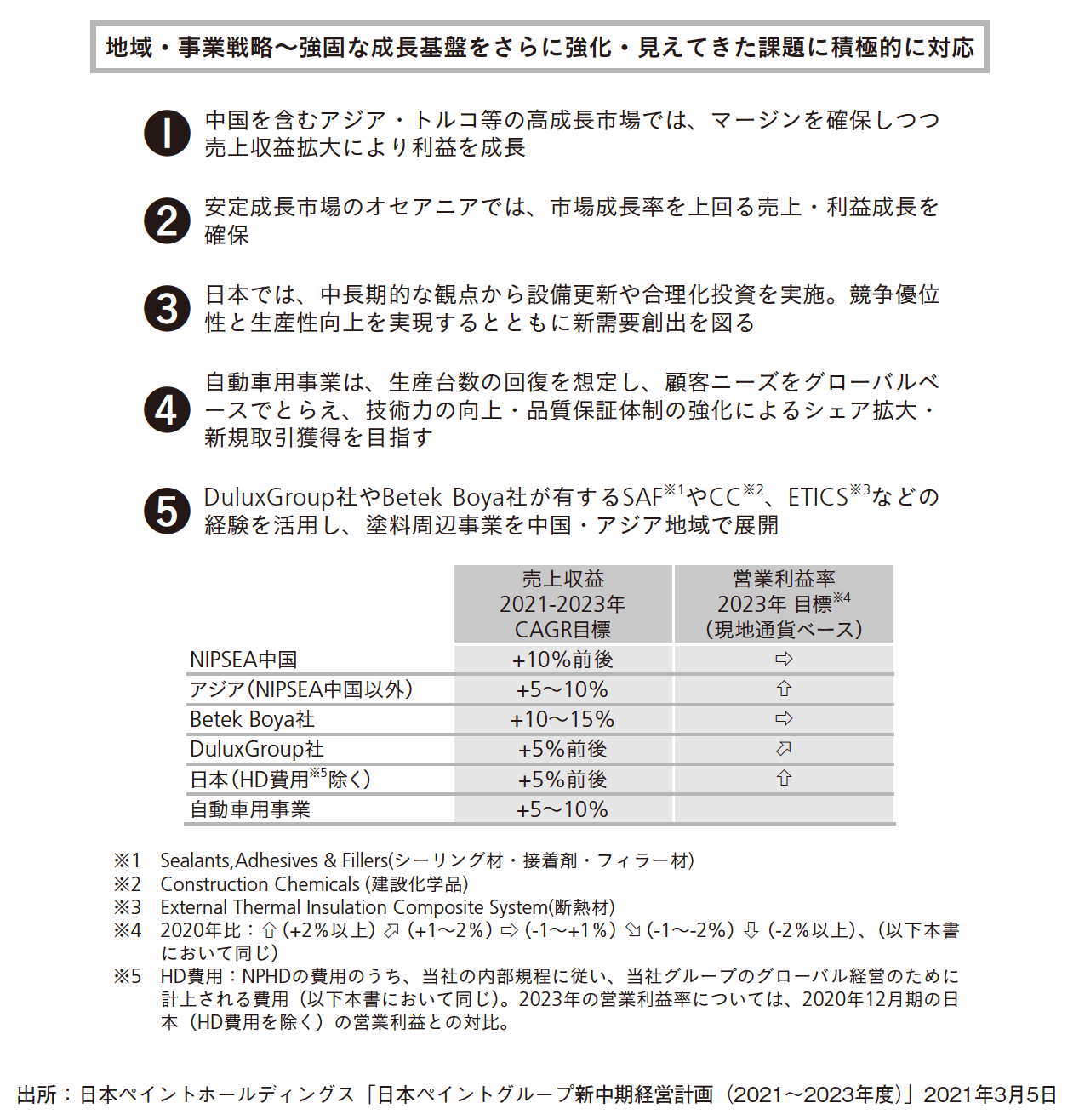

日本ペイントはまず、同中計の冒頭「新中期経営計画(2021-2023年度)の考え方」と題して、図表2の一覧で5つのエリアと自動車用事業に関する売上収益CAGR目標値と営業利益率の予測動向を示している。

図表2 日本ペイントホールディングスの売上収益2021~2023のCAGR目標値と営業利益率の予測動向

図表2 日本ペイントホールディングスの売上収益2021~2023のCAGR目標値と営業利益率の予測動向

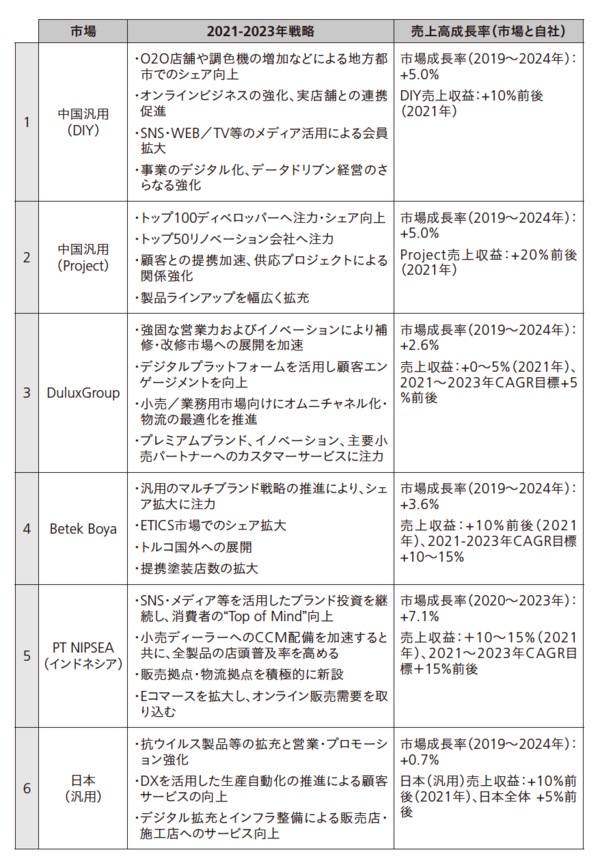

日本ペイントは大きく6つに分けたエリア別について、市況見通し、自社の強み、2021-23年戦略とともに、売上高成長率目標について、2021年12月期と2021-23年12月期のCAGRを開示している。これを抜粋してまとめたものが図表3である。

図表3 日本ペイントホールディングスの6つのエリアにおける2021~2023年戦略と売上高成長率の目標値

図表3 日本ペイントホールディングスの6つのエリアにおける2021~2023年戦略と売上高成長率の目標値

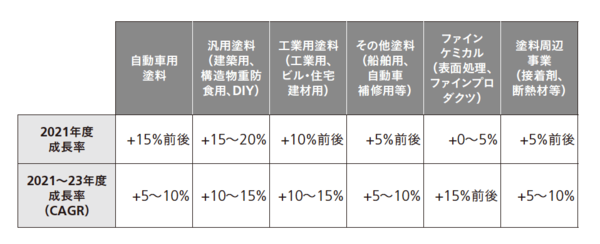

日本ペイントは上記のエリア別の売上高成長率の目標とは別に製品別の切り口でも、2021年度、および2021年12月期~2023年12月期の3か年のCAGRの目標値を図表4のようにすべて開示している。

図表4 日本ペイントホールディングスの品別の3か年目標一覧

図表4 日本ペイントホールディングスの品別の3か年目標一覧

もちろんいずれの企業にあっても、社内においてエリアや製品ごとの来年度そして3か年程度の売上計画は構築され、これを成長率に置き換えた見通し評価はある程度行ってはいるであろう。しかし、日本ペイントのようにエリアや製品別の成長を「率」で一貫してすべてを社外に開示する企業はほとんど存在しない。

わかりやすい経営指標であるがゆえに、その後の成否もトラッキングされやすいし、未達時の失望は大きい。何よりもまず、対外的に予測成長率として開示するに値するだけの魅力ある数値でなくてはならない。エリアについては5%を下回る低い市場成長予測はいくつか見られるが、その中で日本ペイントは成長期待の高い製品を基にして、最低でも5%の自社の成長率を目標としている。

製品別では、ファインケミカルのみが2021年3月期の売上成長率+0~5%と低めであるが、2021-23年3月期のCAGRは+15%前後と、製品別に見てももっとも高い水準の成長予測を中期的に示している。

あえて売上高のCAGRを中心として細部にわたって経営目標を開示するのは、それだけ成長期待の高い海外市場や製品を手に入れたことをアピールする狙いもあろう。塗料という絶対不可欠な製品を扱うため、需要は絶えることはなく比較的高い利益率を維持できるので、わかりやすい売上高の成長を中心に示したとも受け取れる。もちろん大株主が外国人となったいま、厳しい経営目標とこれに対するコミットメントを強いられる実情を端的に表しているのかもしれない。