みずから海外企業の子会社になってまで

成長を追い求める

巨額の資本を投じ、海外からの第三者割り当てを受け入れて、実質的に外資系企業となった日本ペイントである。借り入れ中心による積極的なM&Aによって、一気にグローバル企業となった日本たばこ産業やアサヒグループホールディングスなどの事例は国内にも複数存在する。また、業績不振から海外資本を受け入れた結果、海外企業の子会社となったシャープのような事例もある。

しかし日本ペイントのようにみずから主体的に海外資本を受け入れ、海外企業の子会社になってまでして、成長市場であるグローバルマーケットをつかみに行ったという事例は、ほとんど見られない。

2021年に1.3兆円の買収資金を第三者割当増資で調達してウットラムが6割近い株式を保有する親会社になったことについて、田中正明CEO(当時)は「乗っ取りかどうかなんてこだわっていません。(中略)いろいろな議論はありましたが時価総額は10年前の20倍です。経営としては成功でしょう」と語っている(*1)。

大型M&Aが一段落したうえでは、次に掲げるべきは自社の事業となったすべてのエリア、すべての製品のオーガニック・グロースである。これを2021年から始まる新中期経営計画において、細分化された売上高成長率で示したということであろう。

もちろん問われるのは数値を細かに開示するか否かではない。開示した数値をどこまで達成できるのかにある。経営に100発100中などあり得ないが、少なくとも何がうまく行き、何がうまく行かなかったのか。日本ペイントに関わるすべてのステークホルダーは、細分化されたCAGRを基に議論することが可能な基盤を提供された。

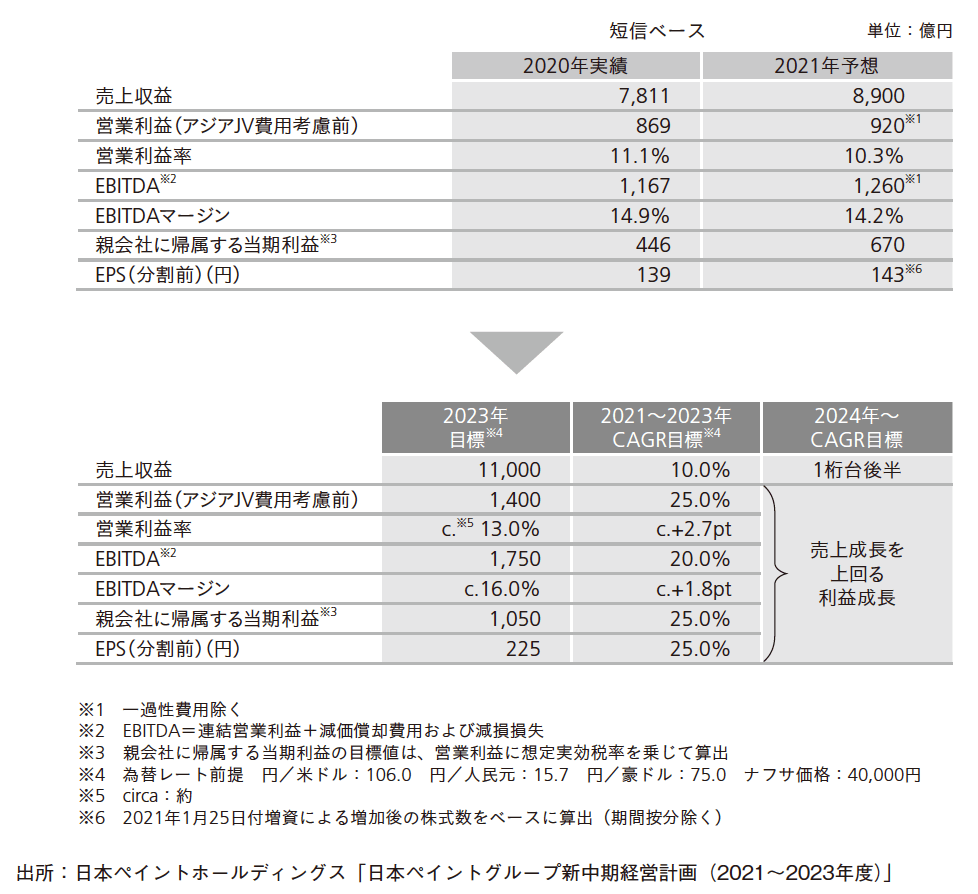

図表5は、日本ペイントの中期経営計画でまとめられた財務計画の一覧である。全社連結ベースにおける売上高成長率目標については、2021年12月期は14%とし、2021-2023年CAGR10.0%+、2024年からのCAGR1桁台後半というガイドラインを示している。2021-2023年のCAGRは、売上高10.0%+→EBITDA20.0%→EPS25.0%と、P/Lの下に行くほど高くなるという理想的な姿を示している。

図表5 日本ペイントホールディングスの財務計画

図表5 日本ペイントホールディングスの財務計画

日本ペイントの真のグローバル経営力が問われる3年間となろう。これを自認するようにして、日本ペイントの新中期経営計画の資料は、1枚のスライドに次の言葉を大きく1行で示して結ばれている(*2)。

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです)

*1 「編集長インタビュー-[日本ペイントホールディングス社長兼CEO]田中正明氏-乗っ取りか否かは小事だ」『日経ビジネス』日経BP社、2021年2月22日号

*2 日本ペイントホールディングス「日本ペイントグループ 新中期経営計画(2021-2023年度)」2021年3月5日

【ダイヤモンド社書籍編集部からのお知らせ】

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』

『企業価値向上のための経営指標大全』大津広一著 定価:3960円

発行年月:2022年1月

50の重要指標と31の厳選ケーススタディで語られる、会計をめぐる知的興奮の書!

「経営指標」には経営者の創意工夫と試行錯誤がつまっている! 豊富で詳細な企業実例から伝わる圧倒的な経営の知見がこの一冊に。「売上高営業利益率50%」のキーエンスによる販管費を下げる2つの強みとは。みずから外資の子会社になってまで成長を追い求める日本ペイントの執念。コーポレートガバナンス改革に完全対応!

大津広一(おおつ・こういち)

1989年、慶應義塾大学理工学部管理工学科卒業。米国ニューヨーク州ロチェスター大学経営学修士(MBA)。富士銀行(現みずほ銀行)、英バークレイズ証券、ベンチャーキャピタルを経て、2004年にオオツ・インターナショナルを設立し、代表取締役に就任。米国公認会計士。会計・財務に関わるコンサルティングや、年間40社の企業を訪問し、アカウンティング(財務会計、管理会計)、コーポレート・ファイナンスを中心に、日本語、英語による実践的マネジメント教育に従事。ビジネス・ブレークスルー(BBT)大学大学院客員教授。早稲田大学大学院経営管理研究科、慶應義塾大学理工学部でも非常勤教員として指導している。東京証券取引所上場企業複数社での社外役員を兼務。著書に『戦略思考で読み解く経営分析入門』『英語の決算書を読むスキル』(以上、ダイヤモンド社)、『ビジネススクールで身につける会計×戦略思考』、『ビジネススクールで身につけるファイナンスと事業数値化力』(以上、日本経済新聞出版)、共著に『会計プロフェッショナルの英単語100』(ダイヤモンド社)などがある。