企業経営において、SDGsに代表される「サステナビリティ」に大きな注目が集まっている。そこでよく聞かれるのが、「片手間ではなく、サステナビリティを本業に組み込むべき」という主張だ。しかし、これまで意識してこなかったものをいきなり経営の本流に持ち込むのは容易ではない。その実現のために重要な視点となるのが、本連載の第2回、第3回でも取り上げた「パーパス」だ。パーパスの視点からサステナビリティ経営をどのように実現していけばよいのか、最近発刊された『パワー・オブ・トラスト』(ダイヤモンド社)から引用して紹介する。

ビジネスとサステナビリティはトレードオフではない

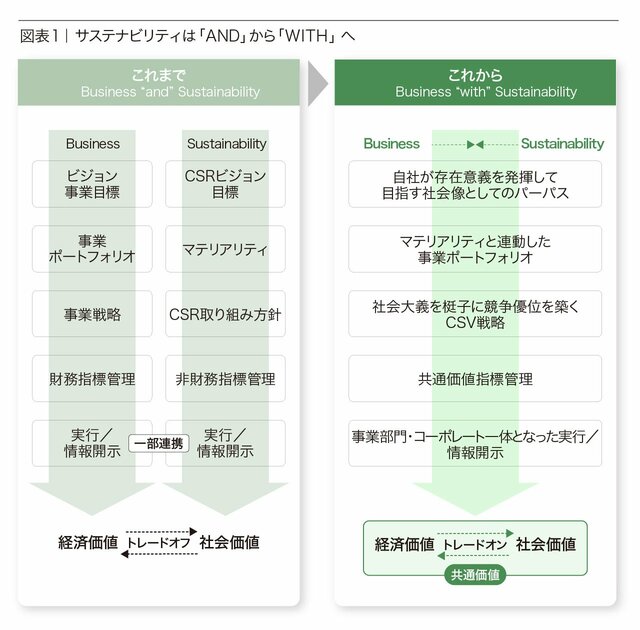

従来の企業経営においては、ビジネスとサステナビリティは分離している面があり、経営企画部とサステナビリティ推進部のように別々の部署が所管して検討されることがほとんどであった。事業部門からすると、ビジョンや戦略、事業ポートフォリオが日々の事業推進の目標であり、実行や情報開示の局面でサステナビリティに関する目標につじつまを合わせるような動き方になるのだ。

長年、環境などのサステナビリティ領域は、ビジネスにおいてはコストとしてとらえられてきた。したがって、急にサステナビリティを踏まえたビジネス活動を求められても、あまり乗り気になれないのが現状だ。

しかし、今後の企業経営においては、ビジネスとサステナビリティをビジョン・戦略の段階からすべて融合して考えることが重要になっている。それは、コーポレートの中で方針や計画の策定を担う機能とサステナビリティを担う機能がともに企業の戦略を創造すること、その戦略に基づいて事業部門とも連動していくことを指している。

たとえば、事業部門としては、計測が難しい非財務指標のモノサシの変化に気づけないことも多々ある。こうした情報を、メガトレンドの観点から見える将来的な動向も含めて、コーポレートが日頃から事業部門にインプットしていくことで、外部環境の変化に早く気づき、事業で先んじて手を打つことで、事業の競争力を高めることができる。ビジネスとサステナビリティが決してトレードオフではなく、共通価値となり、トレードオンになっていくのだ(図表1)。

もちろん、こうした転換は企業にとって容易なことではない。ポイントは、コストであったサステナビリティを、成長に向けた事業機会へと変えていくことである。社会課題そのものをビジネスチャンスとしてとらえ、実際に課題解決につながる事業に取り組んでみる。小さくても企業として成功体験を積み重ねていくことを通じて、サステナビリティとビジネスの関係が少しずつ変わっていくことがよい。