Photo:PIXTA

Photo:PIXTA

ロシアのウクライナ侵攻で原油価格上昇が加速した。一方、これまで原油価格と歩調を合わせて上昇していた米国の長期金利の指標である10年物国債利回りが低下し始めた。その理由を検証する。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

原油高によるインフレを抑制するために

FRBは利上げを開始する

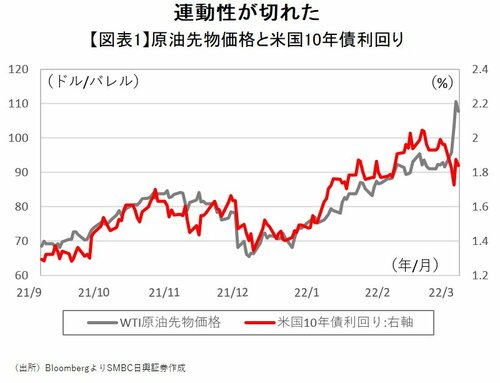

2021年後半から「供給能力減のなかでの需要増」という構図で上昇基調を続けてきた原油価格は、ロシアによるウクライナ侵攻をきっかけにさらに値上がりし、1バレル=100ドルを大きく上回る水準まで上昇してしまった。

カーボン・ニュートラルを強力に推し進めてきた欧州諸国は、エネルギーのロシア依存というリスクの軽減、ひいてはロシアの弱体化をもくろんでいたと推察されるが、ロシア依存からの脱却がままならぬ状況下で資源価格が急上昇し、自らの首を絞めてしまった格好ともなっている。

もちろん、原油高の影響は欧州だけにとどまらず、世界各国におけるインフレ率上昇を促しつつあるのだが、昨年9月以降、原油先物価格とほぼ完全に連動していた米国10年債利回りは足元で上昇を止め、むしろ低下しつつある。

21年の米国のインフレ動向を振り返れば、まずコロナ禍がもたらした供給制約が半導体価格上昇などを介して企業物価を押し上げていた。年後半にはオミクロン株の世界的な広がりのなかで供給制約の長期化が意識され、企業における値上げのインセンティブとなった。

この動きを加速させたのが原油高である。近い将来の供給制約解消を期待しつつ、値上げをためらってきた企業の「我慢の糸」を断ち切る形で値上げラッシュを喚起してしまった。

夏場まで、物価上昇が一時的なものであるとの見解を示してきたFRB(米連邦準備制度理事会)も、21年10月以降のインフレ加速を前に、利上げの必要性を議論し始めた。

原油高が値上げラッシュのトリガーとなった点に鑑みれば、「原油価格が上昇すればするほどFRBの利上げの可能性が高まる」といった構図が意識されやすく、その結果、長きにわたって米国10年債利回りと原油先物価格が正の相関関係を保ってきた。

原油高やその二次的効果による物価上昇に動揺し、ECB(欧州中央銀行)までもが22年内の利上げを模索し始めるなか、22年2月中頃から米国10年債利回りと原油先物価格との連動性が薄れ始めた。

ウクライナ情勢の緊迫化によってリスクオフ傾向となり、安全資産である米国債が買われたためとの説明もなされやすいが、そうではなかろう。

FRBのパウエル議長は3月2日の議会証言で、3月のFOMC(米連邦公開市場委員会)における利上げを事実上認め、さらに原油高をよりどころとするインフレ加速への懸念を表明している。

つまり、原油高によって生じたインフレに対峙すべくFRBが利上げを行っていくことが示されたわけであり、その点だけに鑑みれば、原油高=米金利上昇の構図はまだまだ残ることになる。

では、原油先物価格が大幅な上昇を見せるなかでの米国10年債利回りの低下をどのように説明すべきであろうか。その理由を次ページから検証する。