2023年は、円安・円高のどちらに振れるのか…? 円安やインフレなど金融市場に動きが大きいいま、一般ビジネスパーソンは自分の資産運用を始めてよいのか、また、すでに始めている人はどのような手を講じておくべきなのか。日英の財務省で、予算、税制、金融、国際交渉に参画し、マッキンゼー・アンド・カンパニーでは10兆円規模の機関投資家をサポートしてきた経験をもち、資産運用ロボアドバイザー・サービスを展開するウェルスナビを立ち上げた同社代表取締役CEOの柴山和久さんに聞いた。(本稿は2022年11月2日に開催した「長期でお金を育てる! ビジネスパーソンのためのコツコツ投資実践法セミナー」からの抜粋記事です)

Photo: Adobe Stock 画像はイメージです

Photo: Adobe Stock 画像はイメージです

円とドルのパフォーマンスの違い

今年に入ってから、金融市場が混乱しています。円安が進んでいる、といった為替相場の変動に関するニュースも日々報じられますので、そうしたマクロの動きと資産運用への影響などについて、ご質問を受ける機会が最近増えています。今日はそれらの点についてご説明していきます。

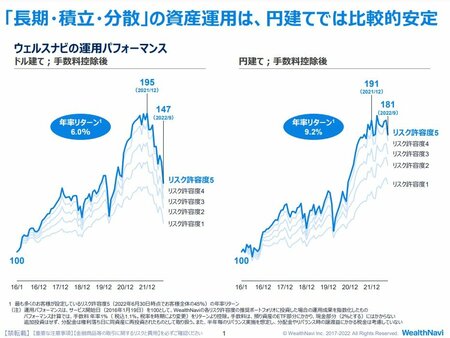

まず、円とドルでのパフォーマンスの違いがどの程度発生しているのか、確認していきます。この図は、ウェルスナビで2016年1月から6年間資産運用をした場合のシミュレーションです。左側がドル建て、右側が円建てになっています(図1参照)。

図1「ドル建て(左側)と円建てのパフォーマンスの違い」

図1「ドル建て(左側)と円建てのパフォーマンスの違い」拡大画像表示

ウェルスナビではリスク許容度を5段階から選べる仕組みですので、お客さまがお選びになったリスク許容度によって資産配分が変わるのですが、30万人以上いらっしゃるお客さまのうち最も多く選ばれているのが、一番リスクの高いリスク許容度5です。

その前提で、まず左側のドル建てのパフォーマンスをご覧いただくと、2016年1月を100として2021年末は195、2022年9月末に147になっています。つまり、ドル建てでは今年に入ってから大きく下がっているわけです。一方、右側のグラフは円建てのパフォーマンスです。2016年1月に100だったものが、2021年末は191、そして2022年9月末で181ですので、円ベースでは比較的安定している、ということになります。

インフレと円安進行の背景

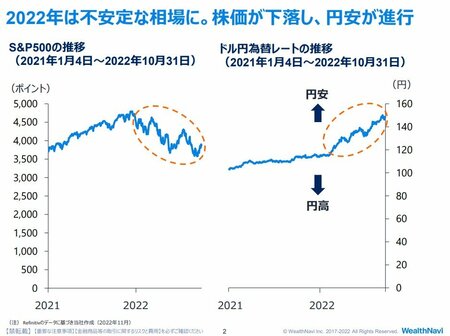

続いて、実際の株価と為替の推移を並べて、確認してみましょう。アメリカの代表的な株価指数の一つである「S&P500」と、ドル円為替レートの推移を見ていきます(図2参照)。

図2「S&P500(左側)とドル円為替レートの推移」

図2「S&P500(左側)とドル円為替レートの推移」拡大画像表示

左側のグラフですが、2022年に入ってから、上下に動きながら下落傾向にあります。その一方で、右側のグラフが為替ですが、2021年はずっと安定していたのに対して、2022年に入ってから大きく円安の方向に振れています。そして1ドル110円台から1ドル150円近くまで円安が進行しています(講演は2022年11月2日時点)。

その原因を考えると、まず主因はコロナ禍です。コロナ禍によってサプライチェーンの混乱が発生しました。例えばアメリカでは、新車はもちろん中古車も手に入らない、といった状況が起こりました。同じように半導体のサプライチェーンの混乱によって、日本でも例えばパソコンがなかなか手に入らないような状況が昨年から続いています。アメリカではコロナの影響で人材確保が難しくなって、生産に遅れが生じているものも多く、買いたい人がいても売るものがないので物価が上がっていく、ということが起きていました。

そこへ追い打ちをかけるように、ロシアによるウクライナへの侵攻で原油価格が高騰しています。そしてインフレがさらに加速して、アメリカでは物価上昇率が年間8%超の水準に達しました。物価上昇を抑えるために、アメリカの中央銀行である連邦準備制度理事会(FRB)は金利を引き上げています。アメリカの政策金利誘導目標は、2021年には0.25%だったところ、2022年に入ってから大きく段階的に引き上げられ、今後もその動きが続くとみられています。一方、日本を見ると、日本銀行(日銀)は金利を引き上げていません。日米の金利差が拡大することで、金利が高い通貨を買ったほうが得ということになり、「円を売って、ドルを買う」動きが進んでいきます。

また、金利が上がると、株価や不動産の価格は下がります。それらの本質的な価値は、将来株価からもらえる配当や、その裏側にある企業が稼ぎ出す利益です。不動産の場合なら将来的に得られる家賃収入になりますが、そうした本来的な価値が下がるためです。

円建ての価値が安定していても安心はできない

それでもインフレは止まらないので、さらに金利を上げていくと、今度は景気の先行きに対する不安も広がっていきます。例えばアメリカでは住宅ローン金利がどんどん上がっているので、近いうちに多くの人が住宅ローンの支払いだけで手いっぱいになって、その分消費が減ってしまうのではないか。あるいは、そもそも住宅を買う人が少なくなってきているため、新しく家を買ったり家具を買い替えたりする人が減っていくのではないか。

そうした見立てがさまざまな業界で発生することで、景気が悪くなっていくのではないかという懸念が強まります。その結果、株式市場でも混乱が起きて、すでに株価の下落が発生しています。このように物価が急上昇して、金融市場が混乱する、具体的には円安と株安が同時に発生する、という動きが2022年の金融市場では見られました。

ここで「混乱」と言っていることの意味を補足しておきます。インフレが止まるんじゃないか、あるいは金利の引き上げは止まるんじゃないか、という観測や予測が出ると、株価が上がるわけですよね。逆に、インフレが続きそうだといわれると、また株価が下がります。このように、将来に関する予測が変わることで、株価が大きく上がったり下がったりします。この事象を私は「混乱」と呼んでいます。

ただ長期的なトレンドとしては、金利が上がっていく傾向が強くなれば強くなるほど、株価は下落していきます。すると、長期・積立・分散で資産運用していた場合も、冒頭でウェルスナビの運用シミュレーションを見ていただいたとおり、今年に入ってからは資産の価値が下がっています。一方、円建てではフラットで比較的安定している、ということになります。

そして、円建ての価値が比較的安定しているからといって、安心できるわけではありません。実際に私たちは多くの財やサービスを輸入して使っています。例えばiPhoneの新しいモデルなどがわかりやすいですが、アメリカでは価格が変わっていなくても、日本では40%値上がりしています。これはちょうど「円が弱くなった=円安になった」部分とほぼ一致しています。そうした意味では、円建てでは資産が減っていない、あるいは預金の価値が減っていないとしても、その「実質的な価値」が下がってしまっている、という点には注意が必要です。

インフレに対抗できる投資方法とは?

では、インフレに対抗するうえで一番効果的な投資方法は何かというと、やはり「長期・積立・分散」だと思います。長期・積立・分散の資産運用を続けていくことで、金融危機やインフレといったリスクを乗り越えて資産を増やしていくことができます。その理由は、「中長期的には投資によって得られるリターンは、経済成長率を上回る」ということが知られているからです。

先ほど為替相場の構造について説明しましたが、将来、円高と円安のどちらに振れるか、という予測は本質的にはできません。「予測ができない」ということを前提にすると、長期・積立・分散という基本原則が非常に重要だと考えています。

また、長期・積立・分散の資産運用を行っていくうえでは、非課税制度を活用することも非常に重要です。日本にはNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)、あるいは企業型年金といった制度がありますので、どの制度が自分に合うのかを理解して活用していくことが大切です。

【関連書籍のご案内】

『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』

定価1650円、11/15発売、ダイヤモンド社

定価1650円、11/15発売、ダイヤモンド社

財務省、マッキンゼーを経て、ウェルスナビを起業した

将来、退職金や年金に頼れない「働く現役世代」が、

世界と時間を味方につけて身を守る「資産運用2.0」とは?

「お金のプロ」が「日本人」の不安や悩みを解決します!

海外の富裕層や機関投資家にとってスタンダードな資産運用は、「長期・積立・分散」。

ところが、なぜ日本ではその王道的手法が根づいていないのでしょうか?

そして、なぜ若い世代こそ資産運用をすべきなのでしょうか?

どのような資産運用が理想で、どうすれば実践できるのか……。

財務省、マッキンゼー、起業と一貫して「お金の仕事」に携わり、

みずからの収入や資産もジェットコースターのようにアップダウンする中で考えた

投資の思考法と具体的な手法をお伝えする1冊です!