「持ち家か、賃貸か」。この問題は、その人の立場や状況によって回答が大きく変わるため、「永遠に正解が出ない問題」として扱われている。では、FIRE(経済的自立と早期リタイア)を実現した人は、この問題をどのように考えているのだろうか?『FIRE 最強の早期リタイア術』の著者であるクリスティー・シェンは、30代にしてFIREを成し遂げた。彼女は、結婚後に「家を買う・買わない」を検討した結果、ある結論に達した。本記事では、本書の内容をもとに、「家を買うべきか否か」「買うとしたら、どのような条件を押さえるべきか」などについてご紹介する。(構成:神代裕子)

Photo: Adobe Stock

Photo: Adobe Stock

FIREの視点から見た「持ち家vs.賃貸」問題

賃貸物件に住んでいる人は、誰もが一度は「家を買うべきか?」と考えたことがあるのではないだろうか。

しかし、この「持ち家vs.賃貸」の問題は、昔から繰り広げられている答えの出ないことの代表例だ。

どちらにも一長一短あり、その人のライフスタイルや家族構成などによっても大きく変わるため、万人にとっての正解はないとされている。

では、もしも「FIREしよう!」と考えた場合の正解はどうなのだろうか。

ローンが払い終われば家賃の心配が不要になるメリットを踏まえて、持ち家がいいのか?

それとも、家賃がかかったとしても、自由度が高くて固定資産税などもかからない賃貸物件がいいのだろうか?

FIREした女性から見た持ち家の投資的価値

『FIRE 最強の早期リタイア術』の著者であるクリスティー・シェンは、カナダ在住のコンピュータ・エンジニアで、30代でFIREを成し遂げた女性である。

結論から言うと、彼女は「持ち主にとっては、家は最悪の投資資産」と言い切る。

彼女がそう考える理由について、説明しよう。

持ち家が抱える大きな問題

彼女が問題視していることの一つは、「家を所有するには物件の購入価格以上の出費が伴うこと」だ。

「多くの人が『不動産は必ず価値が上がる、優れた投資だ』と思っているが、そうでもない」とクリスティーは考えている。

家の維持費や住宅ローンの金利などがかかることは、家を買った人、買おうとしたことが人なら、誰しも一度は考えたことがあるだろう。

彼女は「そうした費用はものすごい金額だ」と指摘する。

キャピタルゲインの半分は諸経費に

彼女が調べた、家を所有するのに伴う出費は以下の通りだ。

・権原調査 100ドル

・登記費用 150ドル

・弁護士費用 1000ドル×2=2000ドル

・住宅保険 500000ドル×0.5%×9=22500ドル

・維持費 500000ドル×1%×9=45000ドル

・固定資産税 500000ドル×1%×9=45000ドル

・仲介手数料 844739ドル×6%=50684ドル

・土地譲渡税 844739ドル×1.2%=10137ドル

総額 175571ドル(P.105)

50万ドルの住宅を購入し、9年後に84万4739ドルで売却した場合のキャピタルゲイン(保有している資産を売却することによって得られる売買差益)は34万4739ドルと考えられるが、実際には17万5571ドルもの費用がかかるというのだ。

つまり、住宅を売却した利益の約半分が、諸経費に消えてしまうことになる。

持ち主にとって家は最悪の投資資産

そして、この諸経費には住宅ローンの利息が加算されていない。

なかなか住宅をキャッシュ一括で購入する人はいないだろうから、住宅ローンも当然考慮しなければならない。

念のために言うと、前述した通り、この計算はあくまでも不動産価格が株式市場と同じ6パーセントで上昇した場合を想定してのことだ。

だから、クリスティーは「住宅価格の上昇がもっと緩やかであれば、この家族は資金を減らすことになる」と指摘する。

筆者は過去に、不動産投資をしている人に取材したことがあるが、いくつものマンションを持っているその人は、「自分は賃貸物件に住んでいる」と話していた。

そして、クリスティーと同様に、「不動産は貸すためのもの。自分で住むためには賃貸でいい」と語っていたのを思い出した。

「不動産は資産になる」。その言葉の意味を、改めて考えてみる必要があるのかもしれない。

賃貸か持ち家かを判断できる「150の法則」

とはいえ、賃貸に住んだとしても家賃はかかる。

よく聞くのは「家賃は捨てるようなものだから、毎月の住宅ローンの返済額が家賃と等しい場合、家賃を払うよりローンを払った方が後々資産になる」という言葉だ。

しかし、クリスティーは「このロジックは、持ち家に伴う追加費用を都合よく無視している」と警鐘を鳴らす。

そして、「標準的な30年ローンの場合、最初の9年間は返済額のおよそ5割が利息の支払いに回る」という点にも注意を呼びかける。

これらを踏まえて彼女が提唱するのは「150の法則」だ。

非常にシンプルな方法だ。「どちらが得か」が判断を迷う理由になっている人にとっては、一つ、大きな判断基準になるのではないだろうか。

「150の法則」で自分なりの答えを見つけて

クリスティーは本書で、「絶対に家を買ってはいけない」と言っているわけではない。

なぜなら、不動産の価値も値段もピンキリだし、賃貸に住むにもそれなりにお金がかかるからだ。

だから、「どちらがベストかは、家を買う前に、しっかり計算しよう」と彼女は投げかけているのだ。

クリスティー自身は、住宅を購入しない道を選び、貯めたお金を投資にまわすことでFIREする資金を得た。

FIREするかどうかはともかく、「持ち家か、賃貸か」に悩んでいる人は、ぜひ一度、150の法則を使ってあなたなりの答えを出してみてはいかがだろうか。

■ダイヤモンド社から書籍のご案内

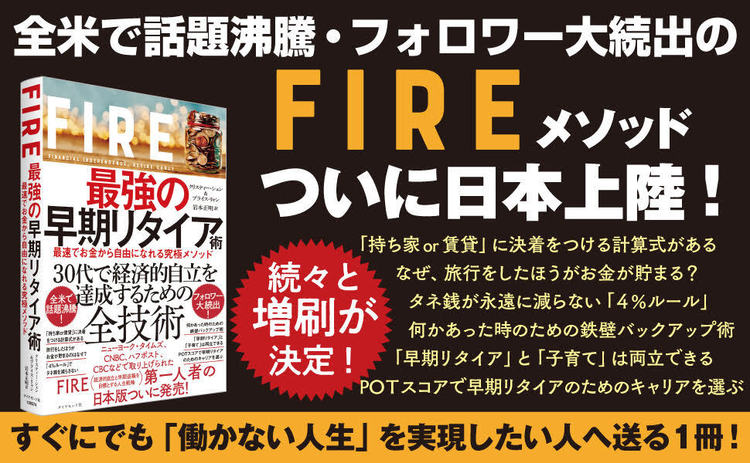

『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』クリスティー・シェン、ブライス・リャン著、岩本正明訳、定価(本体1600円+税)、ダイヤモンド社刊

『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』クリスティー・シェン、ブライス・リャン著、岩本正明訳、定価(本体1600円+税)、ダイヤモンド社刊

■株価の暴落にも対応できる「鉄壁メソッド」!

■0.1秒でも早く「働かない人生」を実現したいあなたへ。

■全米で話題沸騰! フォロワー大続出! 30代で経済的自立を達成するための全技術!

■ニューヨーク・タイムズ、CNBC、ハフポスト、CBCなどで取り上げられたFIRE第一人者の日本版、ついに発売!

【本書のノウハウの一部】

●「持ち家or賃貸」に決着をつける計算式がある

●旅行をしたほうがお金が貯まるのはなぜ?

●タネ銭を減らさないための「4%ルール」

●何かあった時のための鉄壁バックアップ術

●「早期リタイア」と「子育て」は両立できる

●POTスコアで早期リタイアのためのキャリアを選ぶ

【有識者からの賞賛コメント】