(2)金融資産……現在保有している預貯金や株式等です。

(3)年金保険……将来受け取れる貯蓄型保険の満期金や個人年金保険です。

(4)退職金・企業年金……会社に制度があるのかどうかも含めて確認しましょう。

(5)相続財産……想定される相続財産を記入してください。

(6)その他の収入や資産……たとえば、不動産の家賃収入や暗号資産など。

この(1)から(6)を合計した額を(7)「総資産」に記入しましょう。

そして、(1)公的年金(年額)×(a)受給年数+(7)「総資産」の合計金額を、(8)「老後の受取総額」の欄に記入してください。

ここで、(a)受給年数についてご説明します。まず、ご自身がリタイアするだろうと思われる年齢を想定してみましょう。たとえば、65歳でリタイアするとします。65歳から自分が何歳まで生きるかは、本人だってわかりませんよね。

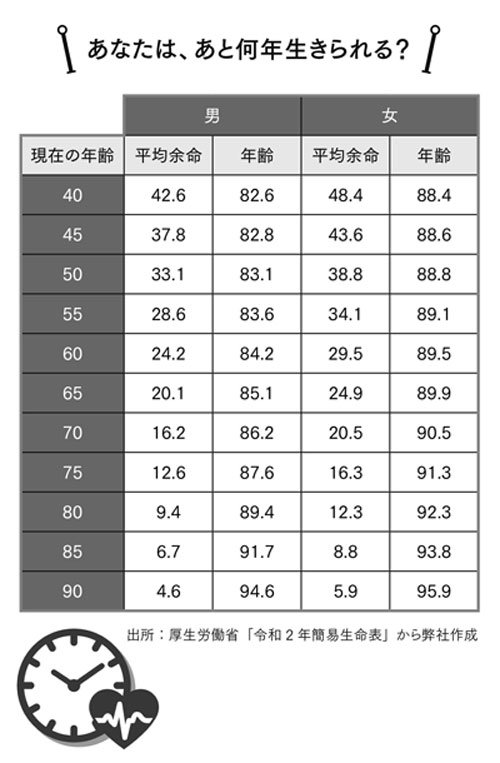

そこで、ここでは平均余命を使って試算をします。下の表をご覧ください。

これは、現在の年齢の人が、あとどれくらい生きると期待できるのか(平均余命)を示した表です。たとえば、65歳の男性は平均余命20.1歳ですので85.1歳まで生きることが期待できるということになります。

では、65歳でのリタイアを想定した場合、あと20年分の資金を準備すればいいということでしょうか?

残念ながら、それでは少々不安です。老後資金を考える時は、もう少し余裕をもって準備をしましょう。

もしあなたが85歳になった時、ピンピンしているのに、お金が尽きてしまったら、どうですか? 想像するのも恐ろしいですよね。

こうした事態を防ぐためにも、もう少し余裕をもって準備をしておくのです。

考え方をご説明しましょう。