経済的に恵まれない母子家庭に育ち、高校・大学は奨学金を借りて卒業。そのため、1000万円に迫る“奨学金という名の借金”を背負うことになった。そこで、郷里に母を残して上京、東京国税局の国税専門官となった。配属を希望したのは、相続税調査部門。「どうすればお金に悩まされずに済むのだろう?」と考え「富裕層のことを知れば、なにかしらの答えを得られるのではないか?」と思い至ったからだった。国税職員のなかでも富裕層が相手となる相続税を担当するのは、たった1割ほど。情報が表に出てくることはほとんどない。10年ほど携わった相続税調査で、日本トップクラスの“富裕層のリアル”に触れた『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)の著者が、富裕層に学んだ一生お金に困らない29の習慣を初公開する!

Photo: Adobe Stock

Photo: Adobe Stock

60歳以降も仕事を続ける

【前回】からの続き より多くの資産を築くには、できるだけ長く働くことが有効です。ただし60歳以降も仕事を続けるのであれば、「在職老齢年金」のルールを押さえておく必要があります。

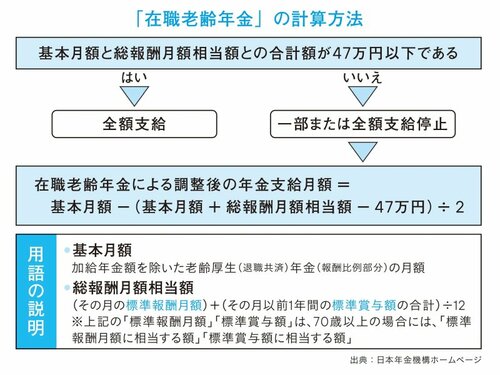

在職老齢年金は、60歳以降に在職しながら受けとる厚生年金を意味するのですが、「収入が一定以上になると年金の受給額が減額される」というしくみがあります。つまり、働き過ぎると年金が減って損をする可能性があるのです。

年金と賃金の合計を

月47万円以内に

在職老齢年金の対象となるのは、60歳以降も厚生年金に加入する人です。たとえば会社経営者や会社員として、60歳以降も働き続ける人は注意する必要があります。ここで意識しておきたいのが、受けとる厚生年金(加給年金額を除く)と、総報酬月額相当額の合計を47万円以内に抑えることです。

難しいいい回しでわかりにくいかもしれませんが、とりあえずは「1ヵ月あたりの年金と賃金の収入が47万円を超えないようにする」と考えてください。この在職老齢年金のルールとともに押さえておきたいのが、年金の受給開始時期は繰り下げ・繰り上げが可能ということです。

年金の受取額を増やす

受給開始時期を繰り下げる、つまり遅くずらすことによって、1年あたりの年金の受取額を増やすことができます。逆に早める(繰り上げ)と、年金が減ることになります。

繰り下げによって増やせる年金は、繰り下げた月数に0.7%をかけた値です。現在の法律では最長で10年間(75歳まで)繰り下げられるので、そこまで伸ばした場合、年金の受取額を84%増やすことができます。【次回に続く】

※本稿は、『元国税専門官がこっそり教える あなたの隣の億万長者』(ダイヤモンド社)より一部を抜粋・編集したものです。

元国税専門官がこっそり教える

あなたの隣の億万長者

定価:1650円(本体1500円+税10%) 四六判/240ページ ISBN:978-4478116517

富裕層に学んだ

一生お金に困らない29の習慣